Revolutionierung des Finanzwesens – Die Macht von KI-gestützten Zahlungstools für finanzielle Inklus

In der sich rasant entwickelnden digitalen Welt von heute verändert die Konvergenz von Künstlicher Intelligenz (KI) und Finanzdienstleistungen unsere Wahrnehmung und unseren Umgang mit Geld grundlegend. Im Zentrum dieser Revolution stehen KI-gestützte Zahlungstools zur finanziellen Inklusion, die mit innovativen Methoden entwickelt wurden, um die finanzielle Kluft für Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit zu schließen. Diese Tools sind nicht nur ein Trend, sondern eine starke Bewegung hin zu einem demokratisierten Zugang zu Finanzdienstleistungen.

Finanzielle Inklusion ist der Weg zu wirtschaftlicher Teilhabe und ermöglicht es Einzelpersonen, durch den Zugang zu grundlegenden Finanzdienstleistungen uneingeschränkt am Wirtschaftsleben teilzuhaben. Traditionell haben Barrieren wie der Wohnort, fehlende Dokumente und geringe Finanzkompetenz viele Menschen vom Zugang zu traditionellen Bankensystemen abgehalten. Mit dem Aufkommen KI-gestützter Zahlungsmethoden werden diese Barrieren jedoch nach und nach abgebaut.

KI-gestützte Zahlungstools nutzen maschinelles Lernen, natürliche Sprachverarbeitung und fortschrittliche Datenanalyse, um sichere, effiziente und leicht zugängliche Finanzdienstleistungen anzubieten. Diese Tools sind äußerst vielseitig und ermöglichen eine breite Palette von Services, darunter Mobile Banking, Mikrokredite und Geldtransfers – alles über benutzerfreundliche digitale Plattformen.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bedeutet mehr als nur ein Bankkonto; es geht um den Zugang zu einem umfassenden Angebot an Finanzdienstleistungen, die es Einzelpersonen ermöglichen, zu sparen, zu investieren, Kredite aufzunehmen und ihr Vermögen zu schützen. Dieser integrative Ansatz ist für die wirtschaftliche Entwicklung unerlässlich, da er Unternehmertum fördert, die Ersparnisse der Haushalte erhöht und die allgemeine wirtschaftliche Stabilität stärkt.

In Regionen mit schwach ausgeprägter traditioneller Bankinfrastruktur spielen KI-gestützte Zahlungslösungen ihre Stärken aus, indem sie zugängliche und kostengünstige Lösungen bieten. So können beispielsweise Menschen in abgelegenen Gebieten dank mobiler Zahlungslösungen nun einfach Geld senden und empfangen, Rechnungen bezahlen und sogar für zukünftige Bedürfnisse sparen – ganz ohne Bankfiliale.

Die Rolle der KI bei der finanziellen Inklusion

KI bietet ein Maß an Präzision und Effizienz, das traditionelle Bankensysteme oft nur schwer erreichen. So revolutionieren KI-gestützte Zahlungstools die finanzielle Inklusion:

Barrierefreiheit: KI-gestützte Zahlungstools sind so konzipiert, dass sie auf verschiedenen Geräten – von Smartphones bis hin zu einfachen Mobiltelefonen – nutzbar sind. Dadurch wird sichergestellt, dass auch Menschen ohne High-End-Technologie an der digitalen Wirtschaft teilhaben können.

Effizienz: Künstliche Intelligenz automatisiert viele der mühsamen Prozesse bei Finanztransaktionen. Dies beschleunigt nicht nur den Prozess, sondern reduziert auch den Bedarf an manuellen Eingriffen, senkt Kosten und minimiert menschliche Fehler.

Inklusivität: Mithilfe fortschrittlicher Algorithmen kann KI riesige Datenmengen analysieren, um Muster und Trends zu erkennen, die dazu beitragen, Finanzdienstleistungen auf unterversorgte Bevölkerungsgruppen auszuweiten. Dies umfasst die Beurteilung der Kreditwürdigkeit ohne herkömmliche Bonitätsbewertungen und eröffnet so den Zugang zu Mikrokrediten und anderen Finanzdienstleistungen für Menschen, die bisher keinen Zugang hatten.

Sicherheit: KI-Zahlungstools beinhalten fortschrittliche Sicherheitsmaßnahmen wie biometrische Verifizierung, Verschlüsselung und Betrugserkennung in Echtzeit, um sicherzustellen, dass Finanztransaktionen sicher und vor Cyberbedrohungen geschützt sind.

Fallstudien zur erfolgreichen Implementierung

Mehrere Länder und Organisationen haben KI-gestützte Zahlungstools zur finanziellen Inklusion erfolgreich implementiert und damit beeindruckende Ergebnisse erzielt:

M-Pesa in Kenia: M-Pesa, ein mobiler Zahlungsdienst, hat sich zu einem Eckpfeiler der kenianischen Strategie zur finanziellen Inklusion entwickelt. Mithilfe KI-gestützter Technologie ermöglicht M-Pesa den Nutzern, Geld über ihre Mobiltelefone zu senden, zu empfangen und zu sparen und verändert damit die Art und Weise, wie Millionen von Menschen Finanztransaktionen durchführen.

Bkash in Bangladesch: Bkash hat die Finanzlandschaft in Bangladesch durch ein leistungsstarkes mobiles Zahlungssystem revolutioniert. Dank seiner KI-gestützten Infrastruktur ermöglicht Bkash Millionen von Menschen ohne Bankkonto den Zugang zu Finanzdienstleistungen und fördert so Wirtschaftswachstum und Finanzstabilität.

Mudra-Kredite in Indien: Das Pradhan Mantri Mudra Yojana (PMMY) nutzt KI, um Mikrokredite an Kleinunternehmen und Existenzgründer zu vergeben. Durch die Analyse von Daten und die Identifizierung tragfähiger Geschäftsmodelle stellt KI eine effiziente Kreditvergabe sicher und unterstützt so das Wachstum von Kleinst- und Kleinunternehmen.

Die Zukunft von KI-gestützten Zahlungstools für finanzielle Inklusion

Die Zukunft für KI-gestützte Zahlungstools zur finanziellen Inklusion sieht vielversprechend aus, da Innovationen die Weiterentwicklung vorantreiben. Dank der kontinuierlichen Fortschritte in der KI-Technologie werden diese Tools noch ausgefeilter, bieten verbesserte Services und erreichen mehr Menschen.

Neue Trends wie die Blockchain-Integration, personalisierte Finanzberatung durch KI und reibungslose grenzüberschreitende Transaktionen werden die finanzielle Inklusion grundlegend verändern. Mit zunehmender Reife dieser Technologien wächst auch das Potenzial von KI-gestützten Zahlungstools zur Transformation von Volkswirtschaften, insbesondere in Entwicklungsländern.

Abschluss

Finanzielle Inklusion: KI-gestützte Zahlungstools stehen an der Spitze einer Bewegung, die sicherstellen will, dass jeder Mensch, unabhängig von seinem geografischen oder wirtschaftlichen Hintergrund, Zugang zu grundlegenden Finanzdienstleistungen hat. Diese innovativen Lösungen sind nicht nur technologische Fortschritte, sondern spielen eine entscheidende Rolle bei der Förderung von Wirtschaftswachstum, sozialer Gerechtigkeit und inklusiver Entwicklung. Die Integration von KI in Finanzdienstleistungen wird auch künftig den Weg für eine inklusivere und prosperierende Weltwirtschaft ebnen.

Finanzielle Inklusion fördern: Die umfassenderen Auswirkungen von KI-Zahlungstools

Im zweiten Teil unserer Untersuchung von KI-gestützten Zahlungstools zur finanziellen Inklusion beleuchten wir die vielfältigen Auswirkungen dieser innovativen Lösungen auf Gesellschaft, Wirtschaft und das Leben jedes Einzelnen. Die transformative Kraft der KI im Finanzdienstleistungssektor geht weit über bloße Bequemlichkeit hinaus; sie verändert die Finanzsysteme grundlegend und ermöglicht eine nachhaltige wirtschaftliche Entwicklung.

Wirtschaftliche Stärkung durch finanzielle Inklusion

Eine der bedeutendsten Auswirkungen von KI-gestützten Zahlungstools zur finanziellen Inklusion ist die damit verbundene wirtschaftliche Stärkung. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie fundierte finanzielle Entscheidungen treffen, die zu ihrer persönlichen und beruflichen Weiterentwicklung beitragen. Und so funktioniert es:

Unternehmertum: Der Zugang zu Finanzdienstleistungen durch KI-gestützte Zahlungstools ermöglicht es Einzelpersonen, Unternehmen zu gründen und auszubauen. Mikrokredite und KMU-Kredite, die durch KI vermittelt werden, erlauben es Unternehmern, in ihre Projekte zu investieren, Mitarbeiter einzustellen und ihre Geschäftstätigkeit zu erweitern. Dies wiederum kurbelt die lokale Wirtschaft an und schafft Arbeitsplätze.

Sparen und Investieren: KI-gestützte Zahlungstools fördern das Sparen und Investieren, indem sie einen einfachen Zugang zu Sparkonten und Anlageplattformen ermöglichen. Durch die Möglichkeit, Geld sicher anzulegen und Zinsen zu verdienen, können Einzelpersonen im Laufe der Zeit Vermögen aufbauen, ihre finanzielle Sicherheit verbessern und zukünftige Investitionen ermöglichen.

Bildung und Gesundheitswesen: Dank des einfachen Zugangs zu Finanzdienstleistungen können Einzelpersonen für Bildung und Gesundheitsversorgung sparen und diese sich leisten. Dies führt zu besseren Gesundheitsergebnissen und einem höheren Bildungsniveau, die entscheidend sind, um den Kreislauf der Armut zu durchbrechen und eine langfristige sozioökonomische Entwicklung zu fördern.

Soziale Gerechtigkeit und Inklusion

KI-gestützte Zahlungstools für finanzielle Inklusion spielen eine entscheidende Rolle bei der Förderung von sozialer Gerechtigkeit und Inklusion. Indem sie Finanzdienstleistungen für bisher unterversorgte Bevölkerungsgruppen bereitstellen, tragen diese Tools dazu bei, die Kluft zwischen verschiedenen sozioökonomischen Gruppen zu überbrücken. Und so funktioniert es:

Geschlechtergerechtigkeit: Initiativen zur finanziellen Inklusion konzentrieren sich häufig auf Frauen, die überproportional von finanzieller Ausgrenzung betroffen sind. KI-gestützte Zahlungstools können maßgeschneiderte Finanzprodukte und -dienstleistungen anbieten, die den spezifischen Bedürfnissen von Frauen gerecht werden und ihre wirtschaftliche Teilhabe und Stärkung fördern.

Ländliche Inklusion: In vielen Teilen der Welt haben ländliche Bevölkerungsgruppen keinen Zugang zu traditionellen Bankdienstleistungen. KI-gestützte Zahlungslösungen können diese Gebiete über Mobilfunknetze erreichen und so Menschen, die sonst vom Finanzsystem ausgeschlossen wären, Bankdienstleistungen anbieten.

Jugendbeteiligung: Junge Menschen haben oft Schwierigkeiten beim Zugang zu Krediten und Finanzdienstleistungen. KI-gestützte Zahlungstools können vereinfachte Kreditoptionen und Finanzbildung anbieten und so dazu beitragen, die Finanzkompetenz und Unabhängigkeit junger Menschen zu stärken.

Technologische Innovation und Finanzdienstleistungen

Die Integration von KI in Finanzdienstleistungen treibt technologische Innovationen voran, die die Finanzlandschaft grundlegend verändern. Und so funktioniert es:

Personalisierte Finanzdienstleistungen: Künstliche Intelligenz analysiert individuelle Ausgabenmuster und Finanzverhalten, um personalisierte Finanzprodukte und -dienstleistungen anzubieten. Diese Personalisierung verbessert das Nutzererlebnis und stellt sicher, dass die Finanzdienstleistungen auf die spezifischen Bedürfnisse jedes Einzelnen zugeschnitten sind.

Prädiktive Analysen: KI-gestützte prädiktive Analysen können Finanzinstituten helfen, die Kreditwürdigkeit genauer zu beurteilen und fundierte Kreditentscheidungen zu treffen. Dies reduziert das Ausfallrisiko und verbessert die Effizienz der Kreditvergabe.

Betrugserkennung und -prävention: Die Fähigkeit von KI, Anomalien in Transaktionsmustern zu erkennen, macht sie zu einem unschätzbaren Werkzeug zur Betrugserkennung. Durch die Identifizierung ungewöhnlicher Aktivitäten in Echtzeit können KI-Zahlungstools betrügerische Transaktionen verhindern und das finanzielle Vermögen der Nutzer schützen.

Herausforderungen und zukünftige Richtungen

Das Potenzial von KI-gestützten Zahlungstools zur finanziellen Inklusion ist zwar immens, es gibt jedoch Herausforderungen, die bewältigt werden müssen, um ihren breiten Erfolg zu gewährleisten:

Digitale Kompetenz: Es ist entscheidend, dass Einzelpersonen über die notwendigen digitalen Kompetenzen verfügen, um KI-gestützte Zahlungstools zu nutzen. Bildungsprogramme und Gemeinschaftsinitiativen können dazu beitragen, diese Lücke zu schließen.

Regulatorische Rahmenbedingungen: Robuste regulatorische Rahmenbedingungen sind unerlässlich, um die Sicherheit, den Datenschutz und die Fairness von KI-gestützten Zahlungstools zu gewährleisten. Die Zusammenarbeit zwischen Regierungen, Finanzinstituten und Technologieanbietern kann zur Schaffung effektiver Regulierungen beitragen.

Infrastrukturentwicklung: Zuverlässige Internetverbindungen und eine flächendeckende Mobilfunkversorgung sind Voraussetzungen für die breite Akzeptanz von KI-gestützten Zahlungssystemen. Investitionen in den Infrastrukturausbau sind notwendig, um diese Initiativen zu unterstützen.

Globale Beispiele und Erfolgsgeschichten

Mehrere globale Initiativen unterstreichen das transformative Potenzial von KI-gestützten Zahlungstools zur finanziellen Inklusion:

M-Shwari von Safaricom in Kenia: M-Shwari nutzt KI, um über Mobiltelefone eine Reihe von Finanzdienstleistungen anzubieten, darunter Sparkonten, Mikrokredite und Versicherungen. Dies hat die finanzielle Inklusion in Kenia, insbesondere in ländlichen Gebieten, deutlich verbessert.

FinCa in Indien: FinCa nutzt KI, um Mikrokredite an Unternehmerinnen in ländlichen Regionen Indiens zu vergeben. Durch die Analyse von Daten zur Beurteilung der Kreditwürdigkeit hat FinCa Tausenden von Frauen den Start und das Wachstum ihrer Unternehmen ermöglicht.

On-Chain-Finanzinfrastruktur: Der Beginn einer neuen Finanzära

In der sich ständig wandelnden Landschaft der Finanzsysteme hat sich ein Begriff als Leuchtturm der Innovation und zugleich als Herausforderung für traditionelle Paradigmen herauskristallisiert: On-Chain-Finanzinfrastruktur. Dieses Konzept, das auf der Blockchain-Technologie basiert, revolutioniert unsere Wahrnehmung, den Aufbau und die Interaktion mit Finanznetzwerken.

Die Entstehung von On-Chain Finance

Um das Wesen der On-Chain-Finanzinfrastruktur zu verstehen, müssen wir zunächst die Grundlagen der Blockchain-Technologie begreifen. Im Kern ist die Blockchain eine verteilte Ledger-Technologie, die Transaktionen auf zahlreichen Computern speichert und so sicherstellt, dass die aufgezeichneten Daten nicht nachträglich verändert werden können. Diese dezentrale Struktur bildet die Grundlage für die Integrität und Transparenz von Blockchain-Systemen.

On-Chain-Finanzierung bezeichnet die Nutzung der Blockchain für Finanzaktivitäten wie Transaktionen, Verträge und sogar Vermögensverwaltung. Dieser Ansatz nutzt die inhärente Sicherheit und Transparenz der Blockchain, um ein effizienteres, sichereres und zugänglicheres Finanzsystem zu schaffen.

Smart Contracts: Das Rückgrat der On-Chain-Finanzierung

Zentral für On-Chain-Finanzierung ist das Konzept der Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Smart Contracts automatisieren und setzen die Vertragsbedingungen durch, wodurch der Bedarf an Vermittlern reduziert und das Risiko von Betrug oder Manipulation minimiert wird.

Stellen Sie sich eine Welt vor, in der Kredite, Versicherungen und sogar komplexe Finanzderivate nahtlos über Smart Contracts abgewickelt werden. Dies beschleunigt nicht nur die Transaktionszeiten, sondern senkt auch die Kosten erheblich. Dezentrale Kreditplattformen wie Aave und Compound nutzen beispielsweise Smart Contracts, um Peer-to-Peer-Kredite anzubieten und so den Zugang zu Krediten zu demokratisieren.

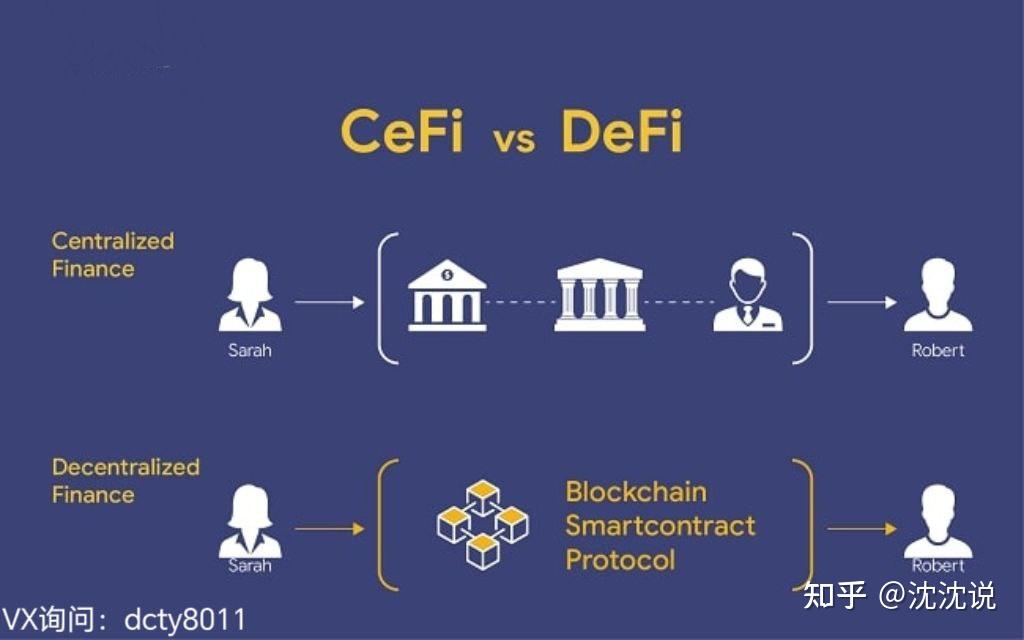

Dezentrale Finanzen (DeFi): Die Zukunft entfaltet sich

Dezentrale Finanzen (DeFi) sind das umfassendere Ökosystem, das On-Chain-Finanzdienstleistungen beinhaltet. DeFi zielt darauf ab, traditionelle Finanzsysteme – wie Bankwesen, Kreditvergabe und Handel – mithilfe der Blockchain-Technologie nachzubilden. DeFi-Plattformen nutzen Smart Contracts, um Dienstleistungen wie dezentrale Börsen, Kreditvergabe und Versicherungen anzubieten, ohne dabei auf traditionelle Finanzinstitute angewiesen zu sein.

Das Potenzial von DeFi liegt in seiner Fähigkeit, Finanzdienstleistungen für Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit bereitzustellen. Durch den Wegfall von Zwischenhändlern können DeFi-Plattformen ihre Dienstleistungen zu einem Bruchteil der Kosten anbieten und so Finanzdienstleistungen für jeden mit Internetanschluss zugänglich machen.

Der Aufstieg von On-Chain-Derivaten

Eine weitere faszinierende Entwicklung im Bereich der On-Chain-Finanzinfrastruktur ist das Aufkommen von On-Chain-Derivaten. Traditionelle Derivate wie Optionen und Futures sind komplexe Finanzinstrumente, deren Handel erhebliches Kapital und Fachwissen erfordert. On-Chain-Derivate, die auf der Blockchain basieren, vereinfachen diese Instrumente und machen sie einem breiteren Publikum zugänglich.

Plattformen wie dYdX und Synthetix sind Vorreiter bei der Nutzung der Blockchain zur Erstellung und zum Handel von Derivaten und bieten den Nutzern die Möglichkeit, auf sichere und transparente Weise auf die Preisbewegungen verschiedener Vermögenswerte zu spekulieren.

Herausforderungen am Horizont

Das Potenzial der On-Chain-Finanzinfrastruktur ist zwar immens, aber sie ist nicht ohne Herausforderungen. Eine der Hauptsorgen ist die Skalierbarkeit. Mit steigender Anzahl an Transaktionen muss das Blockchain-Netzwerk diese effizient verarbeiten, ohne Kompromisse bei Geschwindigkeit oder Sicherheit einzugehen. Lösungen wie Layer-2-Protokolle und Sharding werden erforscht, um Skalierungsprobleme zu lösen.

Eine weitere Herausforderung ist die Einhaltung regulatorischer Vorgaben. Während die Blockchain-Technologie weiter wächst, hinken die regulatorischen Rahmenbedingungen noch hinterher. Es ist ein heikler Balanceakt, sicherzustellen, dass die On-Chain-Finanzinfrastruktur den geltenden Vorschriften entspricht und gleichzeitig Innovationen fördert.

Die Zukunft der On-Chain-Finanzinfrastruktur

Die Zukunft der On-Chain-Finanzinfrastruktur erscheint vielversprechend, aber auch komplex. Mit zunehmender Reife der Blockchain-Technologie können wir mit ausgefeilteren und sichereren Systemen rechnen, die eine nahtlose Integration mit traditionellen Finanzdienstleistungen ermöglichen.

Die Interoperabilität zwischen verschiedenen Blockchain-Netzwerken wird in der Zukunft des On-Chain-Finanzwesens eine entscheidende Rolle spielen. Dadurch können Vermögenswerte und Daten frei zwischen verschiedenen Plattformen fließen, was ein kohärenteres und integrierteres Finanzökosystem schafft.

Darüber hinaus könnte die Integration von künstlicher Intelligenz und maschinellem Lernen in die Blockchain neue Möglichkeiten eröffnen und die Effizienz und Sicherheit von Finanztransaktionen verbessern. Stellen Sie sich eine Welt vor, in der Blockchain-basierte Algorithmen komplexe Finanzinstrumente automatisch verwalten und so optimale Ergebnisse für alle Beteiligten erzielen.

Abschluss

Die Entwicklung der On-Chain-Finanzinfrastruktur steckt noch in den Kinderschuhen, doch ihr Potenzial, die Finanzwelt grundlegend zu verändern, ist unbestreitbar. Von der fundamentalen Rolle von Smart Contracts bis hin zum umfassenden Bereich der dezentralen Finanzen ebnet die Blockchain-Technologie den Weg für ein inklusiveres, effizienteres und transparenteres Finanzsystem.

Am Beginn dieser neuen Finanzära verspricht die Entwicklung der On-Chain-Finanzinfrastruktur, die Grenzen des Möglichen neu zu definieren, Finanzdienstleistungen für alle zugänglich zu machen und den Weg für eine innovative Zukunft zu ebnen.

On-Chain-Finanzinfrastruktur: Die Zukunft der dezentralen Finanzen gestalten

Je tiefer wir in die Welt der On-Chain-Finanzinfrastruktur eintauchen, desto deutlicher wird, dass dieser transformative Prozess die Finanzlandschaft grundlegend verändert. Die Synergie zwischen Blockchain-Technologie und Finanzsystemen ist nicht nur ein vorübergehender Trend, sondern ein fundamentaler Wandel hin zu einer dezentralen und demokratisierten Finanzzukunft.

Vertrauen durch Transparenz schaffen

Einer der überzeugendsten Aspekte der On-Chain-Finance-Infrastruktur ist ihre inhärente Transparenz. Jede in einer Blockchain aufgezeichnete Transaktion ist für alle Netzwerkteilnehmer sichtbar. Diese Transparenz schafft Vertrauen unter den Nutzern, da sie die Authentizität der Transaktionen und die Integrität des Netzwerks überprüfen können.

Auf einer dezentralen Kreditplattform können Nutzer beispielsweise die Besicherungsquoten, Zinssätze und Kreditrückzahlungen in Echtzeit einsehen. Diese Transparenz verringert das Vertrauen in Intermediäre, da Nutzer direkt mit den Smart Contracts interagieren können, die den Kreditvergabeprozess steuern.

Sicherheit: Die Säule der On-Chain-Finanzierung

Sicherheit ist ein weiterer Eckpfeiler der On-Chain-Finanzinfrastruktur. Die dezentrale Struktur der Blockchain macht sie von Natur aus resistent gegen Manipulation und Betrug. Die kryptografischen Algorithmen, die Blockchain-Transaktionen sichern, bieten einen robusten Schutz vor böswilligen Aktivitäten.

Auch Smart Contracts spielen eine entscheidende Rolle bei der Erhöhung der Sicherheit. Durch die Automatisierung der Vertragsabwicklung eliminieren sie menschliche Fehler und reduzieren das Betrugsrisiko. Beispielsweise können Smart Contracts auf einer dezentralen Versicherungsplattform Auszahlungen automatisch auslösen, sobald bestimmte Bedingungen erfüllt sind, und so eine zeitnahe und korrekte Schadensbearbeitung gewährleisten.

Interoperabilität: Der Schlüssel zu einem einheitlichen Finanzökosystem

Mit der Weiterentwicklung der Blockchain-Technologie gewinnt Interoperabilität – die Fähigkeit verschiedener Blockchain-Netzwerke, miteinander zu kommunizieren und Transaktionen durchzuführen – zunehmend an Bedeutung. Interoperabilität ist entscheidend für die Schaffung eines einheitlichen Finanzökosystems, in dem Vermögenswerte und Daten nahtlos über verschiedene Plattformen hinweg fließen können.

Projekte wie Polkadot und Cosmos leisten Pionierarbeit bei Interoperabilitätslösungen, die es verschiedenen Blockchains ermöglichen, Informationen auszutauschen und Transaktionen sicher und effizient durchzuführen. Diese Interoperabilität wird maßgeblich zum Aufbau eines zusammenhängenden Finanznetzwerks beitragen, in dem Nutzer die Stärken mehrerer Blockchains nutzen können.

Regulatorische Anpassung: Orientierung im rechtlichen Umfeld

Das rasante Wachstum der On-Chain-Finanzinfrastruktur hat Regulierungsbehörden weltweit veranlasst, ihre Rahmenbedingungen an diese neue Technologie anzupassen. Regulierung ist zwar unerlässlich, um Verbraucherschutz und Marktintegrität zu gewährleisten, doch ist ein ausgewogenes Verhältnis zwischen Regulierung und Innovation entscheidend.

Regulatorische Sandkästen

Um Innovationen zu fördern und gleichzeitig die Einhaltung gesetzlicher Bestimmungen zu gewährleisten, richten viele Länder regulatorische Sandboxes ein. Dies sind kontrollierte Umgebungen, in denen Blockchain-Projekte unter behördlicher Aufsicht betrieben werden können, sodass die Regulierungsbehörden die Auswirkungen neuer Technologien auf Finanzsysteme bewerten können.

Beispielsweise hat die britische Finanzaufsichtsbehörde (FCA) einen regulatorischen Sandkasten ins Leben gerufen, der es Blockchain-Startups ermöglicht, ihre Produkte mit echten Nutzern zu testen und gleichzeitig unter regulatorischer Aufsicht zu bleiben.

Die Rolle der Governance im On-Chain-Finanzwesen

Governance ist ein entscheidender Aspekt der On-Chain-Finance-Infrastruktur. Im Gegensatz zu traditionellen Finanzsystemen mit zentralisierter Governance basiert On-Chain-Finance auf dezentralen Governance-Modellen. Diese Modelle beinhalten häufig tokenbasierte Abstimmungssysteme, in denen Stakeholder Änderungen am Netzwerk vorschlagen und darüber abstimmen können.

Dezentrale autonome Organisationen (DAOs)

Dezentrale autonome Organisationen (DAOs) sind ein prominentes Beispiel für dezentrale Governance in der Praxis. DAOs sind Organisationen, die durch Smart Contracts gesteuert werden, in denen Mitglieder mithilfe von Governance-Token Entscheidungen vorschlagen und darüber abstimmen können.

Die DAO MakerDAO beispielsweise steuert das Maker-Protokoll, das den Stablecoin DAI ausgibt. Mitglieder von MakerDAO können über Vorschläge zur Anpassung der Besicherungsquoten, Zinssätze und anderer Protokollparameter abstimmen.

Die Auswirkungen auf traditionelle Finanzinstitute

Der Aufstieg der On-Chain-Finanzinfrastruktur veranlasst traditionelle Finanzinstitute, ihre Strategien zu überdenken. Viele Banken und Finanzdienstleistungsunternehmen prüfen Blockchain-Lösungen, um ihre Abläufe zu optimieren, Kosten zu senken und das Kundenerlebnis zu verbessern.

JPMorgan Chase hat beispielsweise eine Blockchain-basierte Plattform namens Quorum eingeführt, die es Kunden ermöglicht, Transaktionen sicher und effizient durchzuführen. Diese Plattform nutzt die Smart-Contract-Funktionen von Ethereum, um eine dezentrale Lösung für Finanzdienstleistungen bereitzustellen.

Zukunftstrends und Innovationen

Mit Blick auf die Zukunft zeichnen sich mehrere Trends und Innovationen ab, die die Zukunft der On-Chain-Finanzinfrastruktur prägen werden.

Cross-Chain-Transaktionen

Mit zunehmender Reife von Interoperabilitätslösungen werden kettenübergreifende Transaktionen immer häufiger vorkommen. Diese Transaktionen ermöglichen es Nutzern, Vermögenswerte nahtlos zwischen verschiedenen Blockchain-Netzwerken zu übertragen und so ein stärker vernetztes und effizienteres Finanzökosystem zu schaffen.

Künstliche Intelligenz und Maschinelles Lernen

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in die Blockchain-Technologie eröffnet neue Möglichkeiten. KI- und ML-Algorithmen können riesige Datenmengen analysieren, um Erkenntnisse zu gewinnen und komplexe Finanzprozesse zu automatisieren. Dadurch werden die Effizienz und Sicherheit der On-Chain-Finanzinfrastruktur verbessert.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) sind ein weiterer Trend, der sich auf zukünftige Trends und Innovationen in der Blockchain auswirken wird.

Mit Blick auf die Zukunft zeichnen sich mehrere Trends und Innovationen ab, die die Zukunft der On-Chain-Finanzinfrastruktur prägen werden.

Cross-Chain-Transaktionen

Mit zunehmender Reife von Interoperabilitätslösungen werden kettenübergreifende Transaktionen immer häufiger vorkommen. Diese Transaktionen ermöglichen es Nutzern, Vermögenswerte nahtlos zwischen verschiedenen Blockchain-Netzwerken zu transferieren und so ein stärker vernetztes und effizienteres Finanzökosystem zu schaffen.

Künstliche Intelligenz und Maschinelles Lernen

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in die Blockchain-Technologie eröffnet neue Möglichkeiten. KI- und ML-Algorithmen können riesige Datenmengen analysieren, um Erkenntnisse zu gewinnen und komplexe Finanzprozesse zu automatisieren. Dadurch werden die Effizienz und Sicherheit der On-Chain-Finanzinfrastruktur verbessert.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) sind ein weiterer Trend, der die On-Chain-Finanzinfrastruktur beeinflussen wird. Da Zentralbanken weltweit das Potenzial digitaler Währungen erforschen, könnten CBDCs neben dezentralen Kryptowährungen existieren und eine regulierte und sichere Alternative zu traditionellen Fiatwährungen bieten.

Quantenresistente Blockchain

Das Aufkommen von Quantencomputern stellt eine Bedrohung für die Sicherheit aktueller Blockchain-Systeme dar. Um dem entgegenzuwirken, entwickeln Forscher quantenresistente Blockchain-Technologien, die der Rechenleistung von Quantencomputern standhalten können. Diese Innovation wird die langfristige Sicherheit der On-Chain-Finanzinfrastruktur gewährleisten.

Umweltverträglichkeit

Umweltverträglichkeit wird für die Blockchain-Technologie zu einem entscheidenden Faktor. Da der Energieverbrauch von Proof-of-Work (PoW)-Konsensmechanismen wie Bitcoin zunehmend in die Kritik gerät, wächst der Trend hin zu energieeffizienteren Konsensmechanismen wie Proof-of-Stake (PoS).

Abschluss

Die Entwicklung der On-Chain-Finanzinfrastruktur belegt eindrucksvoll das transformative Potenzial der Blockchain-Technologie. Von der Vertrauensbildung durch Transparenz bis hin zur Erhöhung der Sicherheit durch Smart Contracts – die Entwicklung des On-Chain-Finanzwesens verändert die Finanzlandschaft grundlegend.

In diesem neuen Finanzzeitalter ist die Bedeutung von Interoperabilität, regulatorischer Anpassung und innovativen Governance-Modellen nicht zu unterschätzen. Die Zukunft der On-Chain-Finanzinfrastruktur birgt immenses Potenzial und verspricht ein inklusiveres, effizienteres und sichereres Finanzsystem für alle.

In diesem sich rasant entwickelnden Umfeld ist es entscheidend, informiert zu bleiben und anpassungsfähig zu sein, um das volle Potenzial der On-Chain-Finanzinfrastruktur auszuschöpfen und den Weg für eine dezentrale Zukunft zu ebnen, von der alle profitieren.

Damit ist der zweite Teil des Artikels zur „On-Chain-Finanzinfrastruktur“ abgeschlossen. Darin werden die zukünftige Entwicklung und die Innovationen beleuchtet, die das Ökosystem der dezentralen Finanzen prägen werden. Bei Fragen oder wenn Sie weitere Informationen zu diesem Thema benötigen, zögern Sie nicht, uns zu kontaktieren!

Sicher Geld verdienen mit Stablecoin-Finanzierung 2026 mithilfe von Smart Contracts_1

Die besten Tipps für ein erfolgreiches digitales Portfolio – Steigern Sie Ihre Online-Präsenz