Die Entwicklung der Kernrolle im Zahlungsverkehr 2026 – Ein neuer Horizont

In einer Zeit, in der digitale Innovationen jeden Lebensbereich prägen, steht die zentrale Rolle des Zahlungsverkehrsfinanzierers für 2026 für Wandel und neue Chancen. Auf dem Weg in diese Zukunft entwickelt sich die Rolle von Zahlungsverkehrsfinanzierern auf bisher unvorstellbare Weise. Der erste Schritt zu dieser Zukunft ist ein umfassendes Verständnis der technologischen Fortschritte, die die Zahlungslandschaft grundlegend verändern.

Technologische Fortschritte

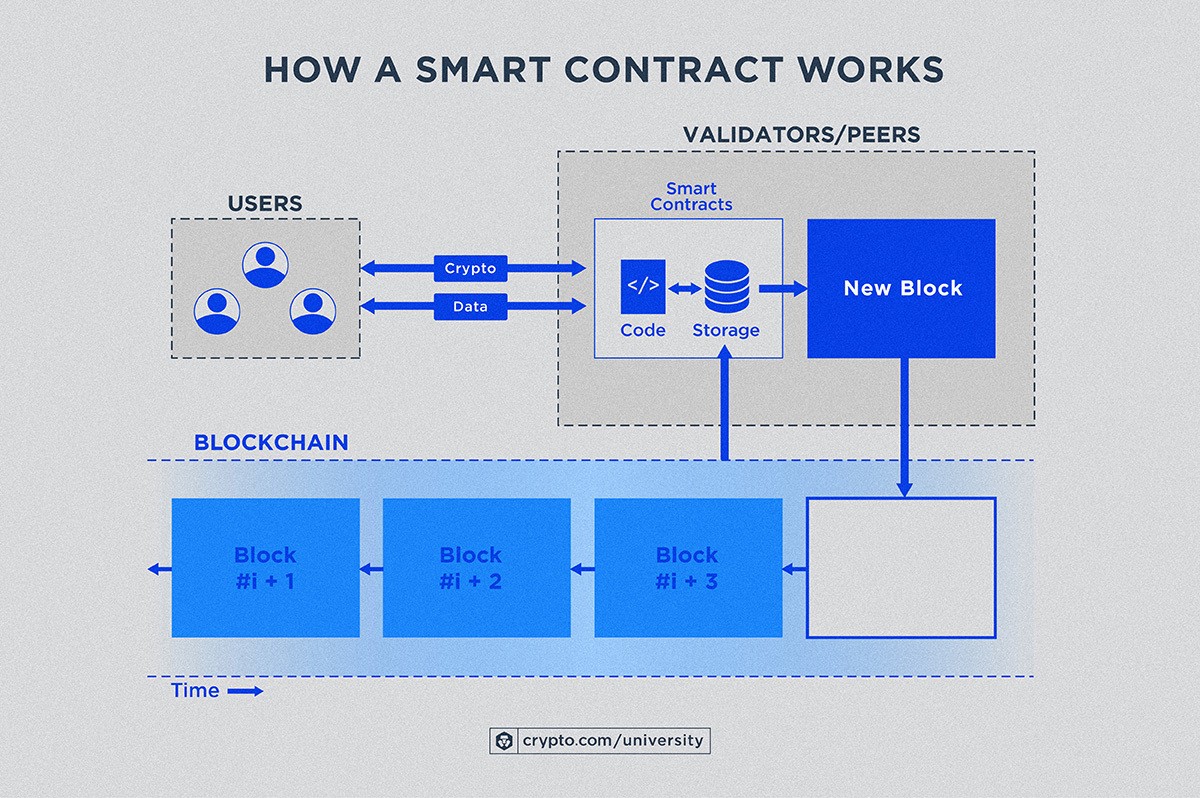

Im Zentrum der Kernrolle des Zahlungsverkehrsmanagements 2026 steht die Integration modernster Technologien wie Blockchain, Künstliche Intelligenz (KI) und Maschinelles Lernen. Die Blockchain-Technologie, bekannt für ihre Transparenz und Sicherheit, beschränkt sich nicht nur auf Kryptowährungen. Sie revolutioniert die Art und Weise, wie Transaktionen erfasst und verifiziert werden, und bietet ein manipulationssicheres Register, das Vertrauen in jede Transaktion gewährleistet. Dieser Wandel verspricht, Betrug zu reduzieren und grenzüberschreitende Zahlungen zu vereinfachen, wodurch der Welthandel effizienter und sicherer wird.

Künstliche Intelligenz und maschinelles Lernen sind gleichermaßen transformativ. Diese Technologien ermöglichen ausgefeilte prädiktive Analysen, mit denen Zahlungsexperten Trends vorhersehen und sich auf Marktveränderungen vorbereiten können. KI-gestützte Chatbots und virtuelle Assistenten entwickeln sich zu den neuen Kundendienstmitarbeitern, die rund um die Uhr Unterstützung bieten und Routineanfragen mit beispielloser Effizienz bearbeiten. Diese Fortschritte automatisieren nicht nur Prozesse, sondern verbessern auch das Kundenerlebnis durch personalisierte und reaktionsschnelle Interaktionen.

Verändertes Konsumverhalten

Die zentrale Rolle im Zahlungsverkehr 2026 erfordert zudem ein tiefes Verständnis des sich wandelnden Konsumverhaltens. Die heutigen Konsumenten sind Digital Natives und erwarten nahtlose, sichere und schnelle Zahlungslösungen. Der Trend zu mobilen und digitalen Zahlungen wurde durch die globale Pandemie beschleunigt, sodass kontaktloses Bezahlen zur Norm geworden ist. Dieser Trend ist nicht nur vorübergehend, sondern wird sich dauerhaft etablieren.

Konsumenten erwarten heute mehr als nur eine Transaktion; sie suchen ein Erlebnis. Daher müssen Zahlungslösungen in das gesamte Ökosystem einer Marke integriert werden und neben einer reinen Zahlungsmethode ein ganzheitliches Erlebnis bieten. Der Aufstieg des Social Commerce, bei dem Shopping und soziale Medien verschmelzen, ist ein weiterer Trend, mit dem sich Experten im Zahlungsverkehr auseinandersetzen müssen. Zu verstehen, wie sichere, schnelle und bequeme Zahlungsmethoden in Social-Media-Plattformen integriert werden können, ist der Schlüssel, um die nächste Welle des Konsumverhaltens zu erschließen.

Strategische Neuausrichtungen

Die Strategie „Payment Finance Core Role 2026“ fordert einen grundlegenden Wandel im Umgang von Unternehmen mit Finanzen und Zahlungen. Eine der wichtigsten Veränderungen ist die Hinwendung zu einem datengetriebenen Ansatz. Big-Data-Analysen spielen eine entscheidende Rolle beim Verständnis von Konsummustern und -präferenzen und ermöglichen so gezielteres Marketing und personalisierte Dienstleistungen. Diese datengetriebene Strategie unterstützt das Risikomanagement, die Betrugserkennung und sogar die Erschließung neuer Einnahmequellen durch innovative Finanzprodukte.

Darüber hinaus rücken Nachhaltigkeit und ethische Finanzierung zunehmend in den Fokus. Verbraucher achten zunehmend auf die ökologischen und sozialen Auswirkungen ihrer Transaktionen. Fachleute im Zahlungsverkehr müssen daher nachhaltige Praktiken in ihre Geschäftsprozesse integrieren und sicherstellen, dass ihre Lösungen nicht nur technologisch fortschrittlich, sondern auch umweltfreundlich und sozial verantwortlich sind.

Die Zukunft annehmen

Mit Blick auf das Jahr 2026 geht es im Zahlungsverkehrsfinanzierungssektor nicht nur darum, mit der Zeit zu gehen, sondern darum, den Takt vorzugeben. Fachkräfte in diesem Bereich müssen zukunftsorientiert denken und ständig neue Technologien und Strategien erforschen, um wettbewerbsfähig zu bleiben. Dieser Weg erfordert kontinuierliches Lernen, Anpassungsfähigkeit und die Bereitschaft, Veränderungen anzunehmen.

Zusammenfassend lässt sich sagen, dass die zentrale Rolle im Zahlungsverkehrsfinanzierungssektor 2026 ein spannendes Feld voller Innovations- und Wachstumschancen darstellt. Durch den Einsatz von Technologie, das Verständnis der Kundenbedürfnisse und die Umsetzung strategischer Veränderungen können Fachkräfte im Zahlungsverkehrsfinanzierungssektor in diesem dynamischen Umfeld nicht nur überleben, sondern auch erfolgreich sein. Die Zukunft sieht vielversprechend aus und wartet auf diejenigen, die bereit sind, die Führung zu übernehmen.

Die Zukunft des Zahlungsverkehrs im Jahr 2026 ist keine ferne Zukunftsvision, sondern eine unmittelbare Realität, die von all jenen gestaltet wird, die bereit sind, Veränderungen anzunehmen und Innovationen voranzutreiben. In diesem letzten Teil beleuchten wir die operativen und kulturellen Veränderungen genauer, die Fachkräfte in diesem Bereich beherrschen und nutzen müssen.

Operative Exzellenz

Operative Exzellenz ist der Grundstein für den Erfolg im Bereich Zahlungsverkehr (Kernrolle 2026). Dies beinhaltet die Optimierung von Prozessen, um deren Effizienz und Effektivität zu steigern. Automatisierung spielt dabei eine entscheidende Rolle, da sie den Bedarf an manuellen Eingriffen reduziert und Fehler minimiert. Robotische Prozessautomatisierung (RPA) kann repetitive Aufgaben übernehmen und ermöglicht es den Mitarbeitern, sich auf strategischere Tätigkeiten zu konzentrieren.

Darüber hinaus ermöglicht die Integration von IoT-Geräten in Zahlungssysteme die Bereitstellung von Echtzeitdaten zu Transaktionstrends und Gerätestatus. Diese Daten können zur Optimierung des Betriebs genutzt werden, um einen stets optimalen Systembetrieb zu gewährleisten. Operative Exzellenz bedeutet auch die Förderung einer Kultur der kontinuierlichen Verbesserung, in der jedes Teammitglied dazu angehalten wird, Verbesserungspotenziale zu identifizieren und innovative Lösungen vorzuschlagen.

Kulturelle Veränderungen

Die für die Kernrolle im Zahlungsverkehr 2026 notwendigen kulturellen Veränderungen sind ebenso wichtig. Es muss eine Innovationskultur gefördert werden, in der Experimentierfreude und Risikobereitschaft erwünscht sind. Dies bedeutet, ein Umfeld zu schaffen, in dem Scheitern nicht als Rückschlag, sondern als wertvolle Lernchance gesehen wird. Fachkräfte müssen dazu ermutigt werden, unkonventionell zu denken und neue Ideen zu entwickeln, auch wenn diese den Status quo infrage stellen.

Diversität und Inklusion spielen auch eine zentrale Rolle bei der Gestaltung der Kultur im Zahlungsverkehr. Ein diverses Team bringt unterschiedliche Perspektiven und Ideen ein und fördert so Kreativität und Innovation. Es gewährleistet zudem, dass die entwickelten Lösungen inklusiver sind und ein breiteres Spektrum an Verbraucherbedürfnissen und -präferenzen berücksichtigen.

Einhaltung gesetzlicher Bestimmungen und ethischer Standards

Die Bewältigung des komplexen regulatorischen Umfelds ist ein weiterer entscheidender Aspekt der Kernrolle im Zahlungsverkehrsfinanzierungsbereich 2026. Angesichts der zunehmenden Bedeutung von Datenschutz und Datensicherheit ist es unerlässlich, den regulatorischen Anforderungen stets einen Schritt voraus zu sein. Dies umfasst nicht nur die Einhaltung der Vorschriften, sondern auch einen proaktiven Ansatz, um regulatorische Änderungen zu verstehen und vorherzusehen.

Ethische Standards sind ebenso wichtig. Fachkräfte im Zahlungsverkehr müssen höchste ethische Standards einhalten und sicherstellen, dass ihre Geschäftsprozesse transparent, fair und nachvollziehbar sind. Dazu gehört Transparenz bei der Datennutzung, der Schutz der Privatsphäre der Verbraucher und die Vermeidung jeglicher Praktiken, die als ausbeuterisch oder unfair angesehen werden könnten.

Globale Integration und lokale Anpassung

In einer globalisierten Welt muss die zentrale Rolle des Zahlungsverkehrsmanagements 2026 globale Integration und lokale Anpassung in Einklang bringen. Dies bedeutet die Entwicklung skalierbarer Zahlungslösungen, die sich leicht an verschiedene Märkte anpassen lassen. Das Verständnis lokaler Konsumgewohnheiten, Präferenzen und regulatorischer Rahmenbedingungen ist entscheidend, um Dienstleistungen zu entwickeln, die den Bedürfnissen lokaler Kunden entsprechen und gleichzeitig globale Standards erfüllen.

Globalisierung bedeutet auch, sich mit Währungsschwankungen und internationalen Handelsbestimmungen auseinanderzusetzen. Fachleute müssen diese Komplexität beherrschen und sicherstellen, dass Zahlungslösungen robust genug sind, um den Feinheiten des globalen Finanzwesens gerecht zu werden.

Die Rolle der Vordenkerrolle

Schließlich ist Vordenkertum ein zentraler Bestandteil der Kernrolle im Zahlungsverkehrsfinanzierungssektor 2026. Fachkräfte in diesem Bereich müssen nicht nur Experten auf ihrem Gebiet sein, sondern auch Führungskräfte, die die Branche beeinflussen und gestalten können. Dies beinhaltet den Austausch von Erkenntnissen, die Teilnahme an Branchenforen und die Mitwirkung an der Entwicklung von Best Practices.

Vordenkerrolle bedeutet auch, als Katalysator für Veränderungen zu wirken und Initiativen voranzutreiben, die die Branche transformieren können. Ob es um die Förderung neuer Technologien, die Entwicklung innovativer Zahlungslösungen oder die Beeinflussung politischer Entscheidungen geht – Vordenker spielen eine entscheidende Rolle bei der Gestaltung der Zukunft des Zahlungsverkehrs.

Abschluss

Der Bereich Zahlungsfinanzierung ist 2026 ein dynamisches und spannendes Feld voller Möglichkeiten für alle, die Veränderungen annehmen und Innovationen vorantreiben möchten. Durch die Fokussierung auf operative Exzellenz, die Förderung einer Innovationskultur, die Bewältigung regulatorischer Herausforderungen, die Balance zwischen globaler Integration und lokaler Anpassung sowie die Entwicklung zu Vordenkern können Fachkräfte in diesem Bereich in diesem sich wandelnden Umfeld nicht nur überleben, sondern auch erfolgreich sein.

Mit Blick auf die Zukunft wird deutlich, dass es bei der zentralen Rolle im Zahlungsverkehrsfinanzierungssektor 2026 nicht nur darum geht, mit dem technologischen Fortschritt und dem sich wandelnden Konsumverhalten Schritt zu halten, sondern vielmehr darum, den Takt vorzugeben und den Weg in eine neue Ära der Zahlungsverkehrsfinanzierung zu ebnen. Der Weg ist anspruchsvoll, aber die Belohnungen sind enorm. Sie haben die Zukunft in der Hand – eine Zukunft, die ebenso vielversprechend wie grenzenlos ist.

Die digitale Revolution hat eine Ära beispielloser finanzieller Möglichkeiten eingeläutet, allen voran die dynamische und sich ständig weiterentwickelnde Welt der Kryptowährungen. Jenseits des Reizes spekulativer Preisanstiege bietet sich Privatpersonen die Chance, stabile und nachhaltige Einkommensströme zu generieren: Krypto-Cashflow. Dabei geht es nicht nur darum, günstig zu kaufen und teuer zu verkaufen, sondern darum, digitale Vermögenswerte strategisch zu nutzen, um stetige Renditen zu erzielen und Kryptobestände von statischen Wertspeichern zu aktiven Bestandteilen des eigenen finanziellen Wachstums zu machen.

Stellen Sie sich vor, Ihre Kryptowährung liegt nicht einfach nur in Ihrer Wallet, sondern arbeitet aktiv für Sie und erwirtschaftet im Schlaf Prämien, Zinsen und Gebühren. Das ist die Essenz von Krypto-Cashflow-Strategien – ein ausgefeilter und dennoch zugänglicher Ansatz, um passives Einkommen im Ökosystem der dezentralen Finanzen (DeFi) aufzubauen. Ob Sie ein erfahrener Krypto-Enthusiast oder ein neugieriger Neuling sind: Das Verständnis dieser Strategien kann Ihnen eine neue Dimension finanzieller Unabhängigkeit eröffnen.

Im Kern bezeichnet Cashflow im herkömmlichen Sinne den Geldfluss in und aus den Konten eines Unternehmens oder einer Privatperson. Im Kryptobereich bedeutet dies, Kryptowährungen durch verschiedene Mechanismen zu verdienen und somit Renditen auf bestehende digitale Vermögenswerte zu erzielen. Der Reiz von Krypto-Cashflow liegt in seinem Potenzial für Diversifizierung, Innovation und der Möglichkeit, an einem globalen, rund um die Uhr geöffneten Finanzmarkt teilzunehmen.

Eine der etabliertesten und am weitesten verbreiteten Methoden, um mit Kryptowährungen Geld zu verdienen, ist das Staking. Staking funktioniert ähnlich wie das Erhalten von Zinsen auf einem herkömmlichen Sparkonto, nur eben mit Kryptowährungen. Besitzer bestimmter Kryptowährungen, insbesondere solcher, die den Proof-of-Stake-Konsensmechanismus (PoS) nutzen, können ihre Coins sperren, um Transaktionen zu validieren und das Netzwerk zu sichern. Im Gegenzug für ihren Beitrag erhalten Staker neu geschaffene Coins oder Transaktionsgebühren als Belohnung. Man kann es sich so vorstellen, als würde man am Erfolg der Blockchain beteiligt sein.

Der Reiz des Stakings liegt in seiner relativen Einfachheit und dem Potenzial für attraktive jährliche Renditen (APYs). Große PoS-Coins wie Ethereum (nach dem Merge), Cardano, Solana und Polkadot bieten Staking-Möglichkeiten. Der Prozess beinhaltet typischerweise das Delegieren Ihrer Coins an einen Validator-Node oder den Betrieb eines eigenen Nodes. Der Betrieb eines eigenen Nodes bietet zwar mehr Kontrolle und potenziell höhere Belohnungen, erfordert aber auch technisches Know-how und eine erhebliche Investition. Das Delegieren hingegen ist einfacher und ermöglicht es Ihnen, seriöse Validatoren auszuwählen und Belohnungen ohne den technischen Aufwand zu verdienen.

Es ist jedoch entscheidend, die mit dem Staking verbundenen Risiken zu verstehen. Sperrfristen sind üblich, d. h. Ihre gestakten Vermögenswerte sind für einen bestimmten Zeitraum nicht zugänglich, wodurch Ihre Reaktionsfähigkeit auf Marktschwankungen eingeschränkt wird. Darüber hinaus kann der Wert Ihrer gestakten Kryptowährung schwanken, sodass der Fiat-Wert Ihrer Belohnungen sinken kann, selbst wenn der Jahreszins (APY) konstant bleibt. Ein weiteres Risiko ist das sogenannte Slashing. Dabei können Validatoren mit einem Teil ihrer gestakten Vermögenswerte bestraft werden, wenn sie böswillig handeln oder ihren Pflichten nicht nachkommen. Diese Strafe kann unter Umständen auch an die Delegatoren weitergegeben werden. Eine gründliche Recherche über die gewählte Kryptowährung, ihre Staking-Mechanismen, den Ruf des Validators und ihre bisherige Wertentwicklung ist von größter Bedeutung.

Neben dem Staking bietet die Vergabe von Kryptowährungskrediten eine weitere attraktive Möglichkeit, Einnahmen zu generieren. Dabei verleihen Sie Ihre Krypto-Assets an Kreditnehmer, typischerweise über zentralisierte Börsen (CeFi) oder dezentrale Kreditprotokolle (DeFi). Im Gegenzug für die Bereitstellung von Liquidität erhalten Sie Zinsen auf Ihre verliehenen Assets.

Zentralisierte Kreditplattformen wie Binance Earn oder Nexo bieten benutzerfreundliche Oberflächen und oft attraktive Zinssätze, mitunter sogar für Stablecoins. Diese Plattformen bündeln die Einlagen ihrer Nutzer und verleihen sie an institutionelle Kreditnehmer, Margin-Trader oder andere Nutzer, die ihre Vermögenswerte hebeln möchten. Die Einfachheit dieser Plattformen macht sie für Einsteiger attraktiv, doch das damit verbundene Kontrahentenrisiko sollte nicht außer Acht gelassen werden. Sie vertrauen der Plattform Ihre Vermögenswerte an, und obwohl Sicherheitsvorkehrungen getroffen wurden, besteht – wenn auch unwahrscheinlich – die Möglichkeit eines Hackerangriffs oder einer Insolvenz.

Dezentrale Kreditprotokolle basieren hingegen auf Smart Contracts und machen somit eine zentrale Instanz überflüssig. Plattformen wie Aave, Compound und MakerDAO ermöglichen es Nutzern, Vermögenswerte direkt zu verleihen und zu leihen. Der Prozess ist transparent, auf der Blockchain nachvollziehbar und gilt aus Sicht der Vertragspartner im Allgemeinen als sicherer. Kreditnehmer hinterlegen Sicherheiten, die zur Absicherung ihrer Kredite dienen. Fällt der Wert der Sicherheiten unter einen bestimmten Schwellenwert, werden diese automatisch liquidiert, wodurch die Kreditgeber geschützt sind.

Das Verleihen von Stablecoins wie USDT, USDC oder DAI ist eine besonders beliebte Strategie, um einen regelmäßigen Cashflow zu generieren. Da Stablecoins an eine Fiatwährung gekoppelt sind, bieten sie einen Schutz vor der Volatilität anderer Kryptowährungen. Durch das Erwirtschaften von Zinsen auf Stablecoins können Sie Renditen erzielen, ohne Ihr Kapital einem signifikanten Kursrisiko auszusetzen. Allerdings sind auch Stablecoins nicht völlig risikofrei. Obwohl selten, können Entkopplungsereignisse eintreten, und die Stabilität des zugrunde liegenden Mechanismus ist entscheidend. Darüber hinaus können die auf Kreditplattformen angebotenen Zinssätze je nach Angebot und Nachfrage nach dem jeweiligen Vermögenswert schwanken.

Die DeFi-Landschaft bietet ein fruchtbares Umfeld für innovative Cashflow-Strategien, wobei Yield Farming als eine der anspruchsvollsten und potenziell lukrativsten gilt. Beim Yield Farming wird dezentralen Börsen (DEXs) oder anderen DeFi-Protokollen Liquidität zur Verfügung gestellt, um im Gegenzug Belohnungen zu erhalten, häufig in Form von Governance-Token oder Handelsgebühren. Es handelt sich im Wesentlichen um eine hochentwickelte Form der Kreditvergabe, die oft komplexe Strategien unter Einbeziehung mehrerer Protokolle umfasst.

Liquiditätsanbieter (LPs) hinterlegen Paare von Vermögenswerten in einem Liquiditätspool einer dezentralen Börse (DEX). Diese Pools ermöglichen es Händlern, Vermögenswerte direkt gegeneinander zu tauschen, ohne einen Käufer zu benötigen. Im Gegenzug für die Vermittlung dieser Transaktionen erhalten die LPs einen Prozentsatz der vom Pool generierten Handelsgebühren. Die jährlichen Renditen (APYs) im Yield Farming können außergewöhnlich hoch sein und mitunter drei- oder sogar vierstellige Werte erreichen. Dies ist auf eine Kombination aus Handelsgebühren und Anreizprämien aus den nativen Token des Protokolls zurückzuführen.

Allerdings birgt Yield Farming auch erhebliche Risiken, die im Vergleich zu Staking oder einfacher Kreditvergabe oft verstärkt auftreten. Der größte Risikofaktor ist der vorübergehende Wertverlust. Dieser tritt ein, wenn sich das Kursverhältnis der beiden Vermögenswerte in einem Liquiditätspool nach der Einzahlung ändert. Steigt oder fällt ein Vermögenswert im Verhältnis zum anderen deutlich, kann der Wert Ihrer eingezahlten Vermögenswerte im Pool geringer sein, als wenn Sie diese separat gehalten hätten. Obwohl der vorübergehende Wertverlust bis zur Auszahlung Ihrer Gelder ein theoretisches Konzept ist, kann er Ihre Gesamtrendite erheblich beeinträchtigen.

Das Risiko von Smart Contracts ist ebenfalls ein wichtiger Faktor. DeFi-Protokolle basieren auf Smart Contracts, und wenn diese Verträge Schwachstellen oder Fehler aufweisen, können sie von Angreifern ausgenutzt werden, was zum Verlust eingezahlter Gelder führen kann. Darüber hinaus kann die Komplexität von Yield-Farming-Strategien abschreckend wirken. Viele Strategien beinhalten das Verschieben von Vermögenswerten zwischen verschiedenen Protokollen, um die höchsten jährlichen Renditen (APYs) zu erzielen. Dies setzt Nutzer vielfältigen Smart-Contract-Risiken und dem Potenzial für menschliche Fehler aus. Die hohen APYs spiegeln oft die hohen Risiken wider, und es ist entscheidend, Yield Farming mit einem umfassenden Verständnis der zugrunde liegenden Mechanismen und potenziellen Fallstricke anzugehen. Die Diversifizierung über verschiedene Pools und Protokolle sowie ein sorgfältiges Risikomanagement sind der Schlüssel, um sich in diesem spannenden, aber volatilen Bereich zurechtzufinden.

Neben den etablierten Säulen Staking, Kreditvergabe und Yield Farming bietet das Kryptowährungs-Ökosystem eine Fülle weiterer kreativer Strategien zur Generierung von Cashflow. Diese Methoden erfordern zwar mitunter andere Fähigkeiten oder etwas mehr Eigeninitiative, können aber Ihre Einkommensquellen weiter diversifizieren und die einzigartigen Möglichkeiten der Blockchain nutzen.

Eine solche Möglichkeit bietet die Arbitrage. Im einfachsten Fall nutzt man bei Krypto-Arbitrage Preisunterschiede desselben Vermögenswerts an verschiedenen Börsen aus. Wenn Bitcoin beispielsweise an Börse A bei 40.000 US-Dollar und an Börse B bei 40.100 US-Dollar gehandelt wird, kann ein Arbitrageur Bitcoin gleichzeitig an Börse A kaufen und an Börse B verkaufen und so die Differenz von 100 US-Dollar (abzüglich der Handelsgebühren) einstreichen. Diese Strategie profitiert von Marktineffizienzen und erfordert Schnelligkeit, Zugang zu mehreren Börsen und häufig automatisierte Handelsroboter, um Transaktionen schnell auszuführen, bevor sich die Preisdifferenz schließt.

Krypto-Arbitrage mag zwar einfach erscheinen, birgt aber einige Herausforderungen. Transaktionsgebühren können die Gewinne schmälern, insbesondere bei kleineren Preisdifferenzen. Auch die Ein- und Auszahlungszeiten zwischen den Börsen können ein Problem darstellen, da sich die Preise schnell ändern können. Zudem können Börsen Auszahlungslimits oder zeitlich begrenzte Beschränkungen festlegen, die den freien Transfer von Kryptowährungen erschweren. Trotz dieser Hürden kann Arbitrage für diejenigen mit dem nötigen technischen Know-how und Zugang zu den richtigen Tools eine stetige, wenn auch oft bescheidene, Einnahmequelle bieten.

Eine weitere faszinierende Möglichkeit, Krypto-Einnahmen zu generieren, sind Airdrops. Airdrops sind eine Marketingstrategie, die von neuen Kryptowährungsprojekten eingesetzt wird, um kostenlose Token an bestehende Inhaber bestimmter Kryptowährungen oder an Nutzer zu verteilen, die bestimmte Aufgaben erfüllen. Zu diesen Aufgaben können beispielsweise das Folgen eines Projekts in sozialen Medien, der Beitritt zu dessen Telegram-Gruppe oder das Halten eines bestimmten Tokens gehören. Ziel ist es, das Bewusstsein zu schärfen, eine Community aufzubauen und die Tokenverteilung zu dezentralisieren.

Manche Airdrops sind zwar wertvoll und können zu erheblichen Renditen führen, viele sind jedoch relativ klein und rechtfertigen den damit verbundenen Aufwand nicht. Die Herausforderung bei Airdrops besteht darin, inmitten von Spam und minderwertigen Werbegeschenken seriöse und potenziell wertvolle Angebote zu erkennen. Dies erfordert sorgfältige Recherche, das Verfolgen von Projektankündigungen und das Verständnis der Teilnahmebedingungen. Manche Airdrops setzen sogar die Interaktion mit einem neuen Protokoll voraus, was zwar unter Umständen kostenlos ist, aber die bereits erwähnten Risiken von Smart Contracts birgt. Für diejenigen, die gerne neue Projekte erkunden und bereit sind, Zeit in die Recherche zu investieren, können Airdrops jedoch ein willkommener Bonus und eine Möglichkeit sein, mit minimalem Anfangseinsatz neue Vermögenswerte zu erwerben.

Für künstlerisch oder technisch versierte Menschen kann die Erstellung und der Verkauf von NFTs (Non-Fungible Tokens) eine zusätzliche Einnahmequelle im Kryptobereich darstellen. NFTs sind einzigartige digitale Assets, die das Eigentum an einem Objekt repräsentieren, beispielsweise an digitaler Kunst, Musik, Sammlerstücken oder sogar virtuellen Immobilien. Künstler können ihre Werke als NFTs erstellen und auf Marktplätzen wie OpenSea, Rarible oder Foundation verkaufen und erhalten dafür Kryptowährung.

Neben den Einnahmen aus dem Erstverkauf können Urheber auch an Weiterverkäufen beteiligt werden. Das bedeutet, dass sie jedes Mal einen Prozentsatz des Verkaufspreises erhalten, wenn ein von ihnen erstelltes NFT auf einem kompatiblen Marktplatz weiterverkauft wird. Dieser Mechanismus bietet erfolgreichen Künstlern ein kontinuierliches Einkommen und macht NFTs zu einem wirkungsvollen Instrument, um ihre Werke zu monetarisieren und sich eine nachhaltige Karriere im digitalen Bereich aufzubauen. Der NFT-Markt ist jedoch hochspekulativ und subjektiv. Erfolg hängt oft von künstlerischem Talent, Marketing-Know-how und dem Aufbau einer Sammlergemeinschaft ab. Auch die anfänglichen Kosten für die Erstellung eines NFTs, die die Transaktionsgebühren auf der Blockchain umfassen, können für manche eine Hürde darstellen.

Play-to-Earn-Spiele (P2E) haben sich als neue Möglichkeit etabliert, Kryptowährungen zu verdienen, insbesondere für Gaming-Begeisterte. Diese Spiele integrieren Kryptowährungen und NFTs in ihr Gameplay und ermöglichen es Spielern, digitale Assets durch Aktivitäten im Spiel zu verdienen, beispielsweise durch das Abschließen von Quests, das Gewinnen von Kämpfen oder den Handel mit Spielgegenständen. Die verdienten Kryptowährungen oder NFTs können anschließend auf Sekundärmärkten gegen realen Wert verkauft werden.

Das Pay-to-Equity-Modell (P2E) erfreut sich zunehmender Beliebtheit, nicht zuletzt dank Spielen wie Axie Infinity, die den Weg geebnet haben. Spieler können Token verdienen, die gegen andere Kryptowährungen oder Fiatgeld getauscht werden können. Die Nachhaltigkeit und langfristige Rentabilität vieler P2E-Spiele werden jedoch häufig kontrovers diskutiert. Die Spielökonomie kann komplex sein, und Spieler müssen unter Umständen in NFTs oder Token investieren, um effektiv spielen zu können, was mit Vorabkosten und Risiken verbunden ist. Der Wert von In-Game-Assets kann zudem stark schwanken, und die kontinuierliche Weiterentwicklung und das Balancing des Spiels sind entscheidend für seinen anhaltenden Erfolg. Für engagierte Gamer bietet P2E eine unterhaltsame Möglichkeit, Geld zu verdienen. Es ist jedoch wichtig, mit realistischen Erwartungen und einem Verständnis der zugrunde liegenden Wirtschaftsmodelle heranzugehen.

Schließlich, und vielleicht noch proaktiver, kann die aktive Teilnahme an DAOs (Decentralized Autonomous Organizations) auch zu Cashflow-Möglichkeiten führen. DAOs sind gemeinschaftlich geführte Organisationen, die auf Blockchain-Technologie basieren und deren Regeln in Smart Contracts kodiert sind. Mitglieder können Token verdienen, indem sie zum Betrieb der DAO beitragen, beispielsweise durch Mitwirkung an der Governance, Codeentwicklung, Content-Erstellung oder die Leitung von Community-Initiativen. Diese verdienten Token können anschließend an Börsen gehandelt werden. Einige DAOs bieten zudem einen Fonds an, der Mitgliedern für die Durchführung bestimmter, der Organisation zugutekommender Projekte oder Aufgaben zugewiesen werden kann.

Die Welt der Krypto-Einnahmen ist ebenso vielfältig wie dynamisch. Von passiven Einkünften durch Staking und Kreditvergabe bis hin zu aktiveren Strategien wie Arbitrage und DAO-Beteiligung gibt es für jedes Risikoprofil, jede technische Kompetenz und jeden Anlagehorizont die passende Lösung. Der Schlüssel zum Erfolg liegt in gründlicher Recherche, dem Verständnis der Risiken jeder Strategie und dem Aufbau eines diversifizierten Portfolios, das Ihre finanziellen Ziele unterstützt.

Da das DeFi-Ökosystem stetig reift und Innovationen hervorbringt, werden sich zwangsläufig neue und spannende Möglichkeiten für Geldanlagen eröffnen. Wer sein digitales Vermögen erschließen und in der Krypto-Ära wahre finanzielle Freiheit erlangen möchte, ist entscheidend, stets informiert zu bleiben, sich kontinuierlich weiterzubilden und sich an die sich ständig verändernde Landschaft anzupassen. Denken Sie daran: Wissen ist das wichtigste Werkzeug auf Ihrem Weg zu erfolgreichen Krypto-Einnahmen. Bilden Sie sich weiter, fangen Sie klein an und erweitern Sie Ihr Wissen und Ihre Beteiligung schrittweise, sobald Sie sich mit den aufregenden Möglichkeiten vertraut gemacht haben.

Web3 BaaS-Plattformen und Airdrop-Belohnungen im Detail Ein genauer Blick auf die neuesten Trends

On-Chain Gaming Hunters – Die Zukunft des digitalen Spielens entfesseln