Die institutionelle Einführung von USDT – Auswirkungen auf die globale Liquidität

${part1}

In der sich wandelnden globalen Finanzlandschaft haben sich digitale Währungen als bedeutende Akteure etabliert und traditionelle Währungssysteme neu definiert. Unter ihnen sticht Tether (USDT) als wegweisender Stablecoin hervor, der eine einzigartige Kombination aus Stabilität und Liquidität bietet. Dieser Artikel untersucht die institutionelle Akzeptanz von USDT und dessen transformative Auswirkungen auf die globale Liquidität.

USDT verstehen: Ein kurzer Überblick

USDT, oder Tether, ist eine Kryptowährung, die als Stablecoin bekannt ist und an den Wert einer traditionellen Fiatwährung – in diesem Fall des US-Dollars – gekoppelt ist. Im Gegensatz zu Kryptowährungen wie Bitcoin, deren Wert stark schwankt, ist USDT auf Preisstabilität ausgelegt und somit ein zuverlässiges Tauschmittel und Wertaufbewahrungsmittel.

Institutionelle Übernahme: Die neue Norm

Die Finanzwelt hat sich zunehmend offen für die Integration digitaler Vermögenswerte in traditionelle Finanzsysteme gezeigt. Die institutionelle Nutzung von USDT hat einen bemerkenswerten Aufschwung erlebt, der auf mehrere Faktoren zurückzuführen ist:

Stabilität und Vertrauen: Institutionelle Anleger, bekannt für ihre konservative Anlagestrategie, schätzen die Stabilität von USDT. Im Gegensatz zu anderen Kryptowährungen ist USDT aufgrund seines beständigen Wertes eine attraktive Option für Anleger, die die mit digitalen Währungen oft einhergehende Volatilität scheuen.

Liquiditätsbereitstellung: Einer der größten Vorteile von USDT ist seine hohe Liquidität. Als eine der meistgehandelten Kryptowährungen gewährleistet USDT die Ausführung großer Transaktionen ohne signifikante Kursschwankungen, was für institutionelle Anleger von entscheidender Bedeutung ist.

Regulatorische Konformität: Die regulatorischen Rahmenbedingungen für Kryptowährungen entwickeln sich stetig weiter. USDT, das durch Reserven traditioneller Währungen gedeckt ist, bietet einen unkomplizierteren Weg zur Einhaltung bestehender Finanzvorschriften und ist daher attraktiv für Institutionen, die Wert auf die Einhaltung gesetzlicher Standards legen.

Die Rolle des USDT bei der Steigerung der globalen Liquidität

Globale Liquidität bezeichnet die Leichtigkeit, mit der Vermögenswerte gekauft oder verkauft werden können, ohne dass es zu signifikanten Preisänderungen kommt. Die institutionelle Akzeptanz von USDT hat maßgeblich zur Verbesserung dieser Liquidität auf verschiedenen Märkten beigetragen.

Grenzüberschreitende Transaktionen: USDT ermöglicht reibungslose grenzüberschreitende Transaktionen und reduziert so den Zeit- und Kostenaufwand im Vergleich zu traditionellen Bankmethoden. Dies ist besonders vorteilhaft in der schnelllebigen Welt des internationalen Handels und der Finanzen, wo Schnelligkeit und Effizienz von größter Bedeutung sind.

Markttiefe: Durch seine breite Akzeptanz und den häufigen Handel trägt USDT zur Markttiefe von Kryptowährungsbörsen bei. Diese erhöhte Markttiefe ermöglicht ein dynamischeres Handelsleben, erhöht die Liquidität der Märkte und erleichtert allen Marktteilnehmern, einschließlich Privatanlegern, den Einstieg in den Handel.

Besicherung: Institutionen nutzen USDT häufig als Sicherheit für Kredite und andere Finanzinstrumente. Sein stabiler Wert und seine Liquidität machen ihn zu einem idealen Kandidaten für solche Zwecke und tragen so zu seiner weiteren Integration in das traditionelle Finanzsystem bei.

Fallstudien zur institutionellen Übernahme

Mehrere hochkarätige Institutionen haben USDT übernommen und damit seinen wachsenden Einfluss unterstrichen:

Kryptobörsen: Große Kryptowährungsbörsen wie Bitfinex, die USDT ausgibt, haben aufgrund der Nachfrage institutioneller Anleger einen sprunghaften Anstieg ihrer Handelsvolumina erlebt. Diese Börsen fungieren häufig als Vermittler und erleichtern die Integration digitaler Währungen in traditionelle Finanzmärkte.

Zahlungsdienstleister wie BitPay haben USDT für die Zahlungsabwicklung eingeführt und ermöglichen Händlern so die stabile und effiziente Annahme von Kryptowährungszahlungen. Diese Integration fördert die breitere Akzeptanz digitaler Währungen im Alltag.

Risikokapitalgesellschaften: Risikokapitalgesellschaften investieren zunehmend in Projekte, die USDT verwenden, und nutzen dessen Stabilität, um die Risiken zu mindern, die mit Investitionen in volatile Kryptowährungen verbunden sind.

Die Zukunft von USDT und der globalen Liquidität

Da sich die Finanzwelt weiterhin an das digitale Zeitalter anpasst, wird die Rolle von USDT weiter zunehmen. Seine Stabilität und Liquidität machen es zu einem unschätzbaren Instrument für das moderne Finanzwesen, und seine institutionelle Akzeptanz ist erst der Anfang.

Potenzielle Innovationen

Digitale Zentralbankwährungen (CBDCs): Da Zentralbanken weltweit die Möglichkeit der Einführung eigener digitaler Währungen prüfen, könnte USDT angesichts seiner nachgewiesenen Stabilität und Liquidität als Prototyp oder Inspiration für diese Initiativen dienen.

Smart Contracts und Dezentrale Finanzen (DeFi): USDT wird zunehmend in Smart Contracts und DeFi-Plattformen integriert und bietet damit eine stabile Grundlage für komplexere Finanzanwendungen. Diese Integration könnte verschiedene Sektoren revolutionieren, vom Kreditwesen bis zum Versicherungswesen.

Regulatorische Entwicklungen: Da sich die Vorschriften für Kryptowährungen weiterentwickeln, ist USDT aufgrund seiner Compliance-freundlichen Natur gut positioniert, um in einer regulierten digitalen Währungslandschaft eine Vorreiterrolle einzunehmen.

Abschluss

Die institutionelle Akzeptanz von USDT markiert einen bedeutenden Meilenstein in der Entwicklung des digitalen Finanzwesens. Seine Rolle bei der Verbesserung der globalen Liquidität ist unbestreitbar und bietet Stabilität und Effizienz, die traditionelle Finanzsysteme oft nur schwer erreichen. Zukünftig dürfte die Integration von USDT in verschiedene Finanzaktivitäten weiter zunehmen und unser Verständnis und unseren Umgang mit globaler Liquidität grundlegend verändern.

Seien Sie gespannt auf den zweiten Teil dieser Untersuchung, in dem wir die spezifischen Mechanismen, durch die USDT die Liquidität beeinflusst, genauer unter die Lupe nehmen und die weiterreichenden Auswirkungen auf die Finanzbranche untersuchen werden.

${part2}

Im zweiten Teil unserer Untersuchung zur institutionellen Akzeptanz von USDT und deren Auswirkungen auf die globale Liquidität werden wir die Mechanismen, durch die USDT die Liquidität verbessert, genauer betrachten und die weiterreichenden Implikationen für die Finanzbranche untersuchen.

Mechanismen der USDT-getriebenen Liquidität

Um die tiefgreifenden Auswirkungen von USDT auf die globale Liquidität zu verstehen, ist es unerlässlich, die zugrunde liegenden Mechanismen zu untersuchen, die diese Verbesserung ermöglichen.

1. Weit verbreitetes Handelsvolumen

Die hohe Liquidität von USDT resultiert primär aus seinem umfangreichen Handelsvolumen. Mit Millionen von Transaktionen täglich an verschiedenen Börsen zählt USDT konstant zu den meistgehandelten Kryptowährungen. Dieses hohe Handelsvolumen gewährleistet, dass USDT schnell und ohne signifikante Preisschwankungen gekauft oder verkauft werden kann – ein Merkmal, das die Marktliquidität erhöht.

Handelspaare: USDT ist mit zahlreichen Kryptowährungen und Fiatwährungen gepaart, was es Händlern erleichtert, zwischen verschiedenen Vermögenswerten zu wechseln. Diese Vielseitigkeit unterstützt ein robustes Handelsökosystem und trägt zu dessen Liquidität bei.

Markttiefe: Das hohe Handelsvolumen bedeutet eine hohe Marktliquidität. Diese hohe Liquidität gewährleistet, dass große Aufträge ausgeführt werden können, ohne den Preis zu beeinflussen, was für institutionelle Handelsaktivitäten von entscheidender Bedeutung ist.

2. Interoperabilität mit traditionellen Finanzsystemen

Die Fähigkeit des USDT, sich nahtlos in traditionelle Finanzsysteme zu integrieren, erhöht seine Liquidität zusätzlich.

Bankintegration: USDT kann über verschiedene Bankkanäle in Fiatwährungen und umgekehrt getauscht werden und bildet somit eine Brücke zwischen der traditionellen und der digitalen Finanzwelt. Diese Integration ermöglicht es Institutionen, ihre Kryptowährungsbestände effizienter zu verwalten.

Marktübergreifende Liquidität: Die breite Akzeptanz von USDT an verschiedenen Börsen gewährleistet, dass es problemlos zwischen den Märkten transferiert werden kann und somit einen konsistenten Liquiditätspool bereitstellt, der die Handelsaktivitäten weltweit unterstützt.

3. Nutzen von Finanzinstrumenten

Der Nutzen von USDT geht über den direkten Handel hinaus und spielt eine wichtige Rolle bei verschiedenen Finanzinstrumenten.

Kreditsicherheiten: USDT wird häufig als Kreditsicherheit verwendet, was die Liquidität am Kreditmarkt erhöht. Diese Praxis ermöglicht es Institutionen, ihre digitalen Vermögenswerte zu nutzen und gleichzeitig die Stabilität zu wahren.

Margin-Trading: Viele Broker bieten Margin-Trading mit USDT an, wodurch Händler ihre USDT-Bestände beleihen und so ihre Handelspositionen erweitern können. Dies erhöht die allgemeine Marktliquidität.

Weiterreichende Auswirkungen auf die Finanzbranche

Die Einführung von USDT durch Institutionen hat weitreichendere Auswirkungen auf die Finanzbranche und beeinflusst die Marktdynamik sowie die regulatorischen Rahmenbedingungen.

1. Marktstabilität

Die Stabilität von USDT, das an den US-Dollar gekoppelt ist, trägt zur allgemeinen Marktstabilität bei. In Zeiten finanzieller Unsicherheit kann USDT als sicherer Hafen dienen und eine stabile Alternative zu volatilen Kryptowährungen und sogar einigen Fiatwährungen bieten.

Risikominderung: Institutionen nutzen USDT, um Risiken im Zusammenhang mit Marktschwankungen abzufedern. Sein stabiler Wert ermöglicht eine besser planbare Finanzplanung und ein effektiveres Risikomanagement.

Marktvertrauen: Die breite Akzeptanz und Nutzung von USDT kann das Vertrauen in den Kryptowährungsmarkt stärken und mehr Teilnehmer zum Handel mit digitalen Vermögenswerten animieren.

2. Regulatorisches Umfeld

Die regulatorischen Auswirkungen der Einführung von USDT sind erheblich und beeinflussen die Wahrnehmung und Regulierung digitaler Währungen.

Compliance-Rahmenbedingungen: Die in traditionellen Währungen gehaltenen USDT-Reserven bieten einen klareren Weg zur Einhaltung regulatorischer Vorgaben. Diese Compliance-freundliche Natur kann einen Präzedenzfall für die Regulierung anderer digitaler Vermögenswerte schaffen.

Regulatorische Klarheit: Da die Regulierungsbehörden mehr Erfahrung mit USDT sammeln, könnten sie klarere Richtlinien für andere Kryptowährungen entwickeln und so einen strukturierteren und besser regulierten Markt für digitale Währungen fördern.

3. Innovation und Effizienz

Die Integration von USDT in das Finanzsystem fördert Innovation und Effizienz in verschiedenen Sektoren.

Dezentrale Finanzen (DeFi): Die Stabilität von USDT macht es zu einer beliebten Wahl für DeFi-Plattformen, die traditionelle Finanzdienstleistungen dezentral abbilden wollen. Diese Integration kann zu effizienteren und zugänglicheren Finanzdienstleistungen führen.

Grenzüberschreitende Zahlungen: USDT ermöglicht schnellere und kostengünstigere grenzüberschreitende Zahlungen und verringert die Abhängigkeit von traditionellen Bankensystemen. Dieser Wandel kann zu einem inklusiveren und effizienteren globalen Handel führen.

Herausforderungen und Überlegungen

Das digitale Zeitalter hat eine Ära beispielloser Veränderungen eingeläutet, nirgends wird dies deutlicher als im Finanzwesen. Jahrhundertelang war Geld ein abstraktes Konzept, untrennbar verbunden mit physischen Werten wie Münzen und Banknoten oder mit digitalen Daten, die von zentralisierten Institutionen akribisch verwaltet wurden. Wir haben uns an die vertrauten Rituale des Bankwesens, die Schwankungen der Zinssätze und die beruhigende, wenn auch manchmal undurchsichtige Präsenz der Finanzinstitutionen gewöhnt. Doch was wäre, wenn sich das Fundament des Geldes selbst neu denken ließe, neu aufbauen ließe – nicht auf Vertrauen in Vermittler, sondern auf Vertrauen in Code, Mathematik und die kollektive Kraft eines verteilten Netzwerks? Dies ist das verlockende Versprechen der Blockchain, einer Technologie, die sich vom Rand des Silicon Valley an die Spitze der globalen Diskussion bewegt hat und unser Verständnis von „Geldmechanismen“ grundlegend verändert.

Im Kern ist die Blockchain eine revolutionäre Methode zur Aufzeichnung und Überprüfung von Transaktionen. Stellen Sie sich ein Register vor, das nicht in einem einzigen, angreifbaren Tresor aufbewahrt wird, sondern auf Tausende, ja sogar Millionen von Computern weltweit verteilt ist. Jeder „Block“ in dieser Kette repräsentiert eine Sammlung von Transaktionen. Sobald ein Block gefüllt und validiert ist, wird er kryptografisch mit dem vorherigen Block verknüpft und bildet so eine unveränderliche Kette – daher der Name „Blockchain“. Diese verteilte Struktur ist die Grundlage ihrer Sicherheit und Transparenz. Es gibt keinen zentralen Fehlerpunkt, keine zentrale Instanz, die willkürlich Aufzeichnungen ändern oder Transaktionen zensieren kann. Diese Dezentralisierung ist nicht nur ein technisches Merkmal; sie ist ein philosophischer Wandel, der die Macht von Institutionen auf Einzelpersonen verlagert.

Kryptografie spielt in dieser digitalen Festung eine entscheidende Rolle. Jede Transaktion wird mithilfe ausgefeilter Verschlüsselungstechniken gesichert, sodass nur der rechtmäßige Eigentümer ihre Übertragung autorisieren kann. Man kann sich das wie eine digitale Signatur vorstellen, die von jedem im Netzwerk überprüft, aber nicht gefälscht werden kann. Wenn Sie beispielsweise Kryptowährung senden, verwenden Sie Ihren privaten Schlüssel – einen geheimen Code, der nur Ihnen bekannt ist –, um die Transaktion zu signieren. Diese Signatur wird dann im Netzwerk verbreitet, wo andere Teilnehmer mithilfe Ihres öffentlichen Schlüssels (vergleichbar mit Ihrer Kontonummer, aber sicherer) überprüfen können, ob die Transaktion tatsächlich legitim ist und von Ihnen stammt. Dieses Zusammenspiel von öffentlichem und privatem Schlüssel schafft ein System, in dem Eigentum nachweisbar ist, ohne sensible Informationen preiszugeben.

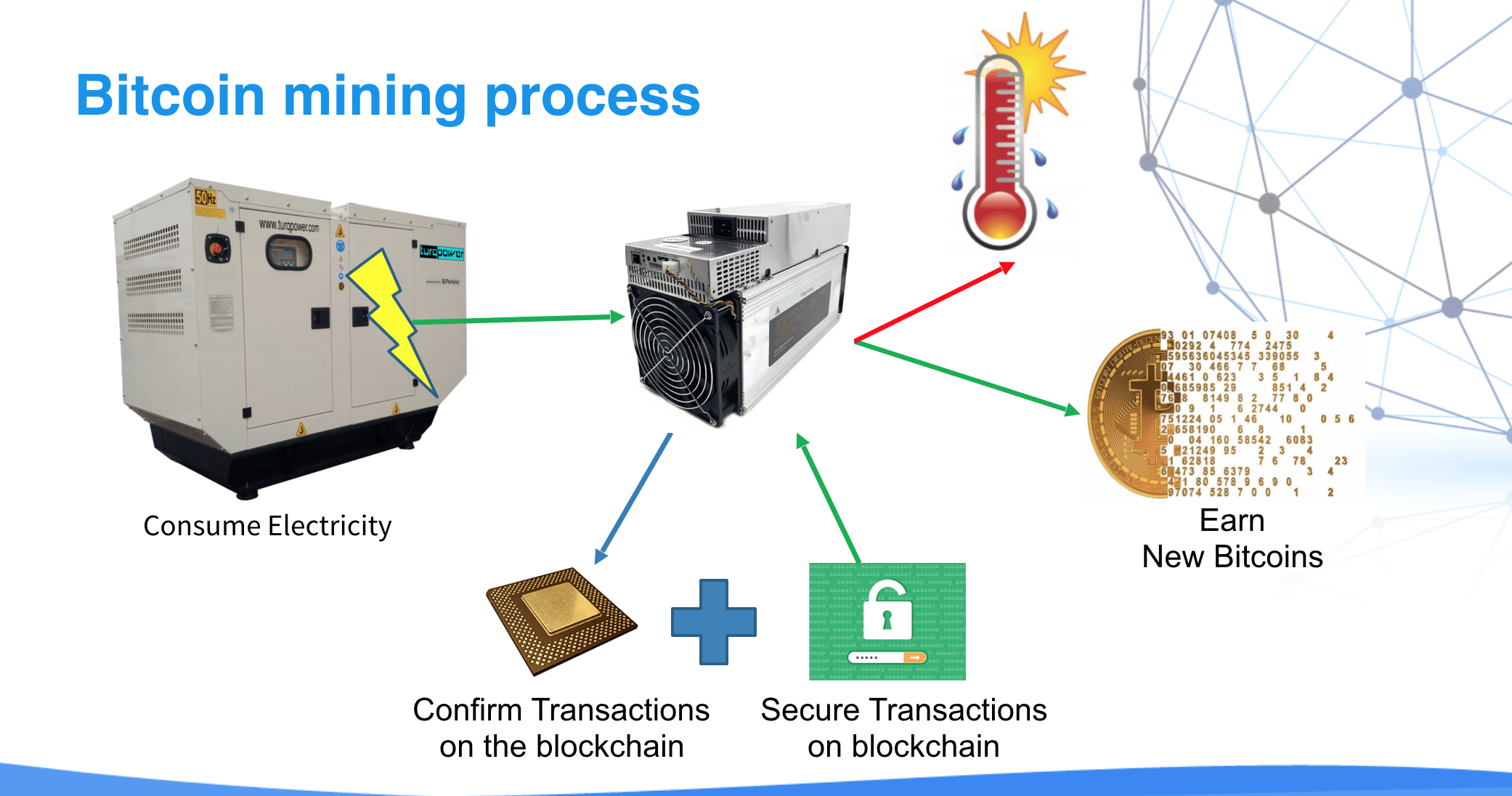

Die „Geldmechanismen“ der Blockchain gehen weit über die reine Datenspeicherung hinaus. Die Erzeugung neuer digitaler Währung, im Kontext von Bitcoin oft als „Mining“ bezeichnet, ist ein komplexer Prozess, der Netzwerkteilnehmer dazu anregt, Transaktionen zu sichern und zu validieren. Miner setzen Rechenleistung ein, um komplizierte mathematische Aufgaben zu lösen. Wer die Aufgabe als Erster löst, darf den nächsten Block zur Kette hinzufügen und wird mit neu geschaffener Kryptowährung belohnt. Dieser Prozess führt nicht nur neue Währung kontrolliert und vorhersehbar in Umlauf, gesteuert durch Algorithmen statt durch menschliche Entscheidungen, sondern dient auch als wichtiger Sicherheitsmechanismus. Der enorme Rechenaufwand, der nötig wäre, um vergangene Transaktionen zu ändern, macht dies wirtschaftlich unmöglich und gewährleistet so die Unveränderlichkeit des Transaktionsbuchs.

Konsensmechanismen sind die Triebkräfte dieses dezentralen Netzwerks. Wie einigen sich all diese unterschiedlichen Computer auf den Zustand des Hauptbuchs? Hier setzen verschiedene Blockchains unterschiedliche Strategien ein. Proof-of-Work (PoW), bekannt durch Bitcoin, basiert auf dem oben beschriebenen rechnerischen Problemlösen. Es ist sicher und robust, aber energieintensiv. Proof-of-Stake (PoS), das von Netzwerken wie Ethereum (nach der Fusion) propagiert wird, verfolgt einen anderen Ansatz. Anstatt Rechenleistung aufzuwenden, werden Validatoren ausgewählt, die neue Blöcke basierend auf der Menge an Kryptowährung erstellen, die sie „staken“ – im Wesentlichen hinterlegen sie ihre Bestände als Sicherheit. Dies ist in der Regel energieeffizienter und kann zu schnelleren Transaktionsgeschwindigkeiten führen. Es existieren weitere Konsensmechanismen, jeder mit seinen eigenen Vor- und Nachteilen, aber die Kernidee bleibt dieselbe: die Erzielung von Übereinstimmung in einer verteilten, vertrauenslosen Umgebung.

Die Auswirkungen dieser Blockchain-basierten Geldmechanismen sind tiefgreifend. Sie ebnen den Weg für Peer-to-Peer-Transaktionen ohne Zwischenhändler, senken Gebühren und beschleunigen Transaktionen, insbesondere bei internationalen Überweisungen. Sie ermöglichen die Entwicklung dezentraler Anwendungen (dApps), die ohne zentrale Server auskommen und dadurch eine höhere Ausfallsicherheit und Zensurresistenz fördern. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, stellen eine besonders spannende Innovation dar. Stellen Sie sich einen Verkaufsautomaten vor: Sie werfen Geld ein und erhalten Ihren Snack. Smart Contracts automatisieren ähnliche Vereinbarungen und lösen Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Dies birgt das Potenzial, alles zu revolutionieren – vom Lieferkettenmanagement über Versicherungsfälle bis hin zu Crowdfunding und digitaler Identität. Das digitale Gold der Kryptowährungen ist nur die Spitze des Eisbergs; die wahre Revolution liegt in der zugrundeliegenden Infrastruktur und den neuartigen Finanzinstrumenten, die sie ermöglicht.

Die Entstehung der Blockchain-Technologie, die oft auf das 2008 unter dem Pseudonym Satoshi Nakamoto veröffentlichte Whitepaper zu Bitcoin zurückgeführt wird, war eine Reaktion auf eine Welt, die mit finanzieller Instabilität und wachsendem Misstrauen gegenüber zentralisierten Finanzsystemen zu kämpfen hatte. Der Kerngedanke war einfach, aber radikal: die Schaffung einer digitalen Währung, die direkt von einem Teilnehmer zum anderen auf Peer-to-Peer-Basis übertragen werden kann, ohne dass ein Finanzinstitut erforderlich ist. Es ging nicht nur um die Schaffung einer neuen Geldform, sondern um die grundlegende Neugestaltung der Mechanismen des Finanzaustauschs, um ihn offener, transparenter und widerstandsfähiger zu machen.

Das Konzept der Dezentralisierung ist für das Verständnis der Funktionsweise von Blockchain-Geldsystemen von zentraler Bedeutung. Anders als in traditionellen Bankensystemen, in denen eine Zentralbank oder eine Geschäftsbank als vertrauenswürdiger Vermittler fungiert und jede Transaktion prüft und protokolliert, basiert eine Blockchain auf einem verteilten Netzwerk von Knoten. Jeder Knoten, also jeder Computer im Netzwerk, speichert eine Kopie der gesamten Transaktionshistorie – die Blockchain. Sobald eine neue Transaktion erfolgt, wird sie an dieses Netzwerk gesendet. Bevor sie der Blockchain hinzugefügt werden kann, muss sie von mehreren Knoten, typischerweise durch einen Konsensmechanismus, validiert werden. Dieser verteilte Validierungsprozess macht eine zentrale Instanz überflüssig, erhöht die Sicherheit erheblich und verhindert, dass eine einzelne Instanz das Transaktionsbuch manipuliert. Man kann es sich wie ein öffentliches, gemeinsam genutztes Notizbuch vorstellen, in dem jeder Eintrag von der Gemeinschaft überprüft und freigegeben wird, bevor er endgültig festgehalten wird.

Kryptografie ist der unsichtbare Wächter dieses digitalen Registers. Public-Key-Kryptografie, ein Eckpfeiler der Blockchain-Sicherheit, gewährleistet die Authentifizierung und Manipulationssicherheit von Transaktionen. Jeder Teilnehmer besitzt ein Paar kryptografischer Schlüssel: einen öffentlichen Schlüssel, der als seine Adresse im Netzwerk dient, und einen privaten Schlüssel, mit dem er Transaktionen digital signiert. Bei der Initiierung einer Transaktion erzeugt Ihr privater Schlüssel eine eindeutige digitale Signatur, die mathematisch mit den Transaktionsdetails verknüpft ist. Andere Teilnehmer im Netzwerk können dann Ihren öffentlichen Schlüssel verwenden, um die Gültigkeit der Signatur und Ihre Autorisierung der Transaktion durch Sie als Inhaber des privaten Schlüssels zu überprüfen. Dieses System bietet robuste Sicherheit, ohne dass die Teilnehmer ihre privaten Schlüssel offenlegen oder einander direkt vertrauen müssen. Es basiert auf überprüfbaren Beweisen statt auf persönlichen Zusicherungen.

Das Herzstück der Sicherheit und Integrität der Blockchain bilden ihre Konsensmechanismen. Diese Protokolle ermöglichen es einem verteilten Netzwerk von Computern, sich auf die Gültigkeit von Transaktionen und den Zustand des Hauptbuchs zu einigen. Proof-of-Work (PoW), der ursprünglich von Bitcoin verwendete Mechanismus, erfordert von den Teilnehmern, den sogenannten Minern, das Lösen komplexer Rechenaufgaben. Der erste Miner, der die Lösung findet, darf den nächsten Transaktionsblock zur Blockchain hinzufügen und wird mit neu geschaffener Kryptowährung belohnt. Dieser Prozess ist energieintensiv, aber extrem sicher, da eine Manipulation der Blockchain immense Rechenleistung erfordern würde. Proof-of-Stake (PoS), eine energieeffizientere Alternative, wählt Validatoren anhand der Menge an Kryptowährung aus, die sie besitzen und als Sicherheit hinterlegen („Stake“). Je höher der Stake eines Validators ist, desto höher ist seine Chance, für die Erstellung eines neuen Blocks ausgewählt zu werden. Dies motiviert Validatoren zu ehrlichem Handeln, da böswilliges Verhalten zum Verlust ihrer hinterlegten Vermögenswerte führen kann. Andere Varianten wie Delegated Proof-of-Stake (DPoS) und Proof-of-Authority (PoA) bieten unterschiedliche Kompromisse in Bezug auf Geschwindigkeit, Sicherheit und Dezentralisierung.

Das Konzept der „Geldmechanik“ geht weit über die reine Erstellung und Übertragung digitaler Vermögenswerte hinaus. Smart Contracts sind eine revolutionäre Anwendung der Blockchain-Technologie, die die automatisierte Ausführung von Verträgen ermöglicht, sobald bestimmte Bedingungen erfüllt sind. Smart Contracts werden in Code geschrieben und auf einer Blockchain bereitgestellt und funktionieren wie selbstausführende Verträge. Beispielsweise könnte ein Smart Contract so eingerichtet werden, dass er automatisch Gelder an einen Freelancer freigibt, sobald ein Projekt von beiden Parteien als abgeschlossen markiert wurde, oder Versicherungsleistungen auszahlt, wenn ein bestätigtes Ereignis eintritt. Dadurch entfällt die Notwendigkeit von Vermittlern wie Anwälten oder Treuhanddiensten, was Kosten senkt und Prozesse beschleunigt. Die potenziellen Anwendungsbereiche von Smart Contracts sind vielfältig – von der Automatisierung von Lizenzzahlungen für digitale Content-Ersteller bis hin zur Vereinfachung komplexer Finanzderivate.

Die transformative Kraft der Blockchain-Technologie liegt in ihrer Fähigkeit, neue Formen der finanziellen Interaktion zu ermöglichen. Dezentrale Finanzen (DeFi) sind ein aufstrebendes Ökosystem, das auf der Blockchain-Technologie basiert und darauf abzielt, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – offen, erlaubnisfrei und transparent abzubilden. Anstatt mit einer Bank zu interagieren, können Nutzer direkt mit Smart Contracts interagieren, um auf diese Dienstleistungen zuzugreifen. Dies birgt das Potenzial, den Finanzsektor zu demokratisieren und ihn auch Menschen zugänglich zu machen, die bisher keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben. Zudem erhalten sie mehr Kontrolle und Flexibilität über ihr Vermögen. Obwohl weiterhin Herausforderungen bestehen, darunter regulatorische Hürden und die Komplexität der Nutzererfahrung, verändern die zugrundeliegenden Mechanismen der Blockchain unbestreitbar die globale Finanzlandschaft und ebnen den Weg für eine dezentralere, sicherere und effizientere Zukunft.

Die Zukunft erschließen Ihr Leitfaden für Blockchain-Gewinne

BTC L2 Yield Plays dominieren – Erkundung der Zukunft der dezentralen Finanzen