Der Blockchain-Fluss Die Strömungen des digitalen Reichtums entschlüsseln

Das digitale Zeitalter hat uns viele Wunder beschert, doch keines ist wohl so tiefgreifend wie die Blockchain. Sie ist nicht nur ein Register, sondern eine revolutionäre Architektur, die unser Verständnis von Wert und unseren Umgang damit grundlegend verändert. Im Zentrum steht das Konzept des „Blockchain-Geldflusses“ – ein dynamischer, transparenter und sich ständig weiterentwickelnder Strom digitaler Vermögenswerte, der durch ein globales, dezentrales Netzwerk fließt. Stellen Sie sich ein riesiges, vernetztes Ökosystem vor, in dem jede einzelne Wertbewegung – vom kleinsten digitalen Token bis zum größten Kryptowährungstransfer – erfasst, verifiziert und zugänglich ist, gleichzeitig aber auch von Natur aus sicher und unveränderlich. Das ist die Essenz des Blockchain-Geldflusses: ein Paradigmenwechsel, der uns von intransparenten, zentralisierten Finanzsystemen hin zu einer Ära beispielloser Offenheit und Effizienz führt.

Jahrhundertelang waren Finanztransaktionen weitgehend intransparent. Wir übergaben unser Geld, vertrauten Vermittlern wie Banken und Zahlungsdienstleistern und hofften auf das Beste. Diese Systeme haben uns zwar gute Dienste geleistet, wiesen aber auch systembedingte Einschränkungen auf: Verzögerungen, Gebühren, Fehlerpotenzial und vor allem mangelnde Transparenz. Hier kommt die Blockchain ins Spiel. Jeder Block in der Kette repräsentiert eine Sammlung verifizierter Transaktionen, die chronologisch und kryptografisch mit dem vorherigen Block verknüpft sind. So entsteht ein lückenloser, manipulationssicherer Datensatz. Wenn wir von Geldflüssen in der Blockchain sprechen, meinen wir den kontinuierlichen Strom dieser Transaktionen – die Erstellung neuer digitaler Assets, deren Transfer zwischen Wallets, deren Umwandlung in andere Formen und deren letztendliche Verwendung zum Kauf von Waren und Dienstleistungen.

Die Schönheit dieses Systems liegt in seiner Transparenz. Anders als im traditionellen Finanzwesen, wo die Prüfung komplex und zeitaufwendig sein kann, bietet die Blockchain eine öffentliche, wenn auch pseudonymisierte, Aufzeichnung aller Aktivitäten. Jeder mit den richtigen Werkzeugen kann den Weg eines digitalen Vermögenswerts von seinem Ursprung bis zum aktuellen Besitzer nachverfolgen. Das bedeutet nicht, dass die Identität einzelner Personen offengelegt wird; vielmehr wird der Geldfluss selbst transparent gemacht. Man kann es sich wie einen kristallklaren Fluss vorstellen, in dem man jeden Kieselstein am Grund und den Weg des Wassers erkennen kann. Diese Transparenz hat weitreichende Konsequenzen. Für Regulierungsbehörden bietet sie ein wirksames Instrument zur Bekämpfung illegaler Aktivitäten, da Geldwäsche und Terrorismusfinanzierung deutlich schwieriger zu verbergen sind. Für Unternehmen kann sie die Prüfung vereinfachen, die Lieferkettenfinanzierung verbessern und das Vertrauen der Kunden stärken. Für Privatpersonen bietet sie ein Gefühl von Besitz und Kontrolle über ihr digitales Vermögen, das zuvor unvorstellbar war.

Die Mechanismen dieses Geldflusses basieren auf ausgefeilten Konsensmechanismen wie Proof-of-Work (PoW) oder Proof-of-Stake (PoS). Diese Mechanismen gewährleisten, dass alle Netzwerkteilnehmer der Gültigkeit von Transaktionen zustimmen, bevor diese der Blockchain hinzugefügt werden. Dieser verteilte Konsens macht eine zentrale Instanz zur Validierung und Protokollierung von Transaktionen überflüssig und dezentralisiert somit die gesamte Finanzinfrastruktur. Diese Dezentralisierung ist ein Grundpfeiler des Blockchain-Geldflusses. Sie bedeutet, dass keine einzelne Instanz die Macht hat, einseitig Aufzeichnungen zu ändern, Vermögenswerte einzufrieren oder Bedingungen zu diktieren. Die Macht wird dezentralisiert, wodurch das System widerstandsfähiger gegen Zensur und Systemausfälle wird.

Die Vielfalt digitaler Assets, die über diese Blockchains gehandelt werden, wächst rasant. Bitcoin und Ethereum sind zwar weiterhin führend, doch das Blockchain-Ökosystem beherbergt mittlerweile eine Vielzahl von Kryptowährungen, Stablecoins, Security Token und Non-Fungible Tokens (NFTs). Jedes dieser Assets weist seine eigenen, einzigartigen Handelsmuster und Anwendungsfälle auf. Stablecoins beispielsweise sind so konzipiert, dass sie einen stabilen Wert beibehalten, oft an Fiatwährungen gekoppelt, und ihr Handelsfluss kann traditionellen Währungsbewegungen ähneln, wenn auch auf einer Blockchain. NFTs hingegen repräsentieren das Eigentum an einzigartigen digitalen oder physischen Assets, und ihr Handelsfluss kann komplexere Smart-Contract-Interaktionen beinhalten, wie beispielsweise Lizenzgebühren, die an die Urheber bei Weiterverkäufen gezahlt werden.

Das Verständnis von Blockchain-Geldflüssen ist vergleichbar mit dem Verständnis des Kreislaufsystems der digitalen Wirtschaft. Hier trifft Innovation auf Umsetzung, hier wird abstrakter Code in konkreten Werttransfer übersetzt. Es geht um die nahtlose, oft augenblickliche Bewegung von Vermögenswerten über Grenzen und digitale Intermediäre hinweg – ohne die Reibungsverluste und Verzögerungen, die traditionelle Finanzsysteme plagen. Die zugrundeliegende Technologie ist auf Effizienz ausgelegt, und das Ergebnis ist eine Finanzlandschaft, die nicht nur zugänglicher, sondern auch dynamischer und bedarfsgerechter ist. Die Auswirkungen sind weitreichend und betreffen alles – von globalen Geldüberweisungen bis hin zu Mikrozahlungen, von dezentralen Finanzanwendungen (DeFi) bis hin zum Konzept des Eigentums im digitalen Raum. Während wir diese sich entwickelnde Landschaft weiter erforschen, wird das Konzept der Blockchain-Geldflüsse zweifellos im Zentrum dieser Finanzrevolution stehen und das Bild einer Zukunft zeichnen, in der Werte wahrhaftig freigesetzt werden.

Die Unveränderlichkeit von Blockchain-Einträgen ist ein weiterer entscheidender Aspekt des Geldflusses. Sobald eine Transaktion bestätigt und der Blockchain hinzugefügt wurde, kann sie weder geändert noch gelöscht werden. Dadurch entsteht ein unveränderlicher Prüfpfad, der ein beispielloses Maß an Sicherheit und Vertrauenswürdigkeit gewährleistet. Stellen Sie sich vor, Sie versuchen, die Geschichte umzuschreiben – die Blockchain verhindert dies bei Finanztransaktionen. Diese Eigenschaft ist besonders wertvoll, um Betrug zu verhindern und die Verantwortlichkeit sicherzustellen. Im Streitfall dient der Blockchain-Eintrag als unanfechtbare Wahrheit. Diese inhärente Integrität schafft Vertrauen in das System und fördert dessen breitere Akzeptanz.

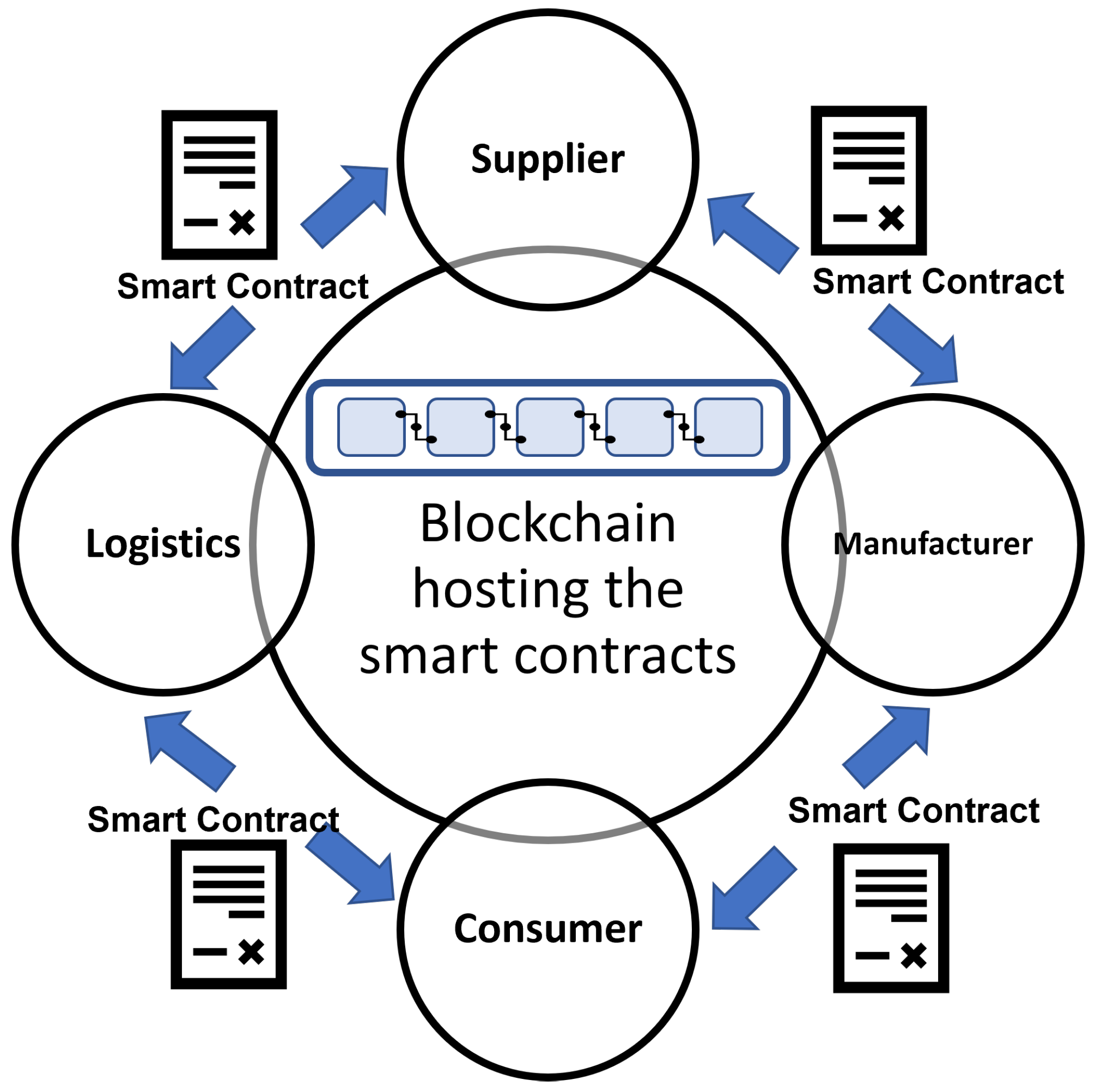

Darüber hinaus eröffnet die Programmierbarkeit von Blockchains, insbesondere durch Smart Contracts, eine neue Dimension im Geldfluss. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie lösen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch können Gelder gemäß komplexer, vordefinierter Regeln fließen, ohne dass manuelle Eingriffe oder die Aufsicht Dritter erforderlich sind. Beispielsweise könnte ein Smart Contract die Zahlung an einen Lieferanten automatisch freigeben, sobald eine Lieferung bestätigt wurde, oder Dividenden an Token-Inhaber zu einem bestimmten Datum ausschütten. Diese Automatisierung steigert nicht nur die Effizienz, sondern reduziert auch das Risiko menschlicher Fehler und vertraglicher Streitigkeiten. Die Integration von Smart Contracts in den Geldfluss der Blockchain ist ein wichtiger Wegbereiter für dezentrale Finanzen (DeFi), bei denen eine breite Palette von Finanzdienstleistungen, von der Kreditvergabe und -aufnahme bis hin zu Versicherungen und Vermögensverwaltung, vollständig auf Blockchain-Netzwerken aufgebaut und betrieben wird.

Die globale Reichweite von Blockchain-basierten Geldflüssen ist ein weiterer transformativer Faktor. Traditionelle grenzüberschreitende Zahlungen können langsam und teuer sein und zahlreiche Intermediäre involvieren, die jeweils eigene Gebühren und zusätzliche Komplexität verursachen. Blockchain-basierte Transaktionen hingegen können innerhalb von Minuten die ganze Welt umrunden, oft zu deutlich geringeren Gebühren, unabhängig von der geografischen Entfernung zwischen Sender und Empfänger. Dies birgt das Potenzial, den Finanzsektor zu demokratisieren, Privatpersonen und Unternehmen in unterversorgten Regionen Zugang zu Finanzdienstleistungen zu ermöglichen und einen schnelleren und kostengünstigeren globalen Handel zu fördern. Es ist ein wirkungsvolles Instrument zur finanziellen Inklusion und beseitigt Barrieren, die viele Menschen in der Vergangenheit vom globalen Finanzsystem ausgeschlossen haben.

Der Weg eines digitalen Vermögenswerts auf der Blockchain verläuft nicht immer geradlinig. Er kann ein komplexes Geflecht aus Transaktionen, Tauschgeschäften und Interaktionen innerhalb dezentraler Anwendungen darstellen. Um diesen Fluss nachzuvollziehen, sind spezialisierte Blockchain-Analyse-Tools erforderlich, die Daten aus verschiedenen Quellen aggregieren und verständlich aufbereiten können. Diese Tools sind unerlässlich, um Markttrends zu verstehen, verdächtige Aktivitäten zu erkennen und den allgemeinen Zustand des Ökosystems digitaler Vermögenswerte zu beurteilen. Mit dem stetig wachsenden Volumen und der zunehmenden Komplexität der Geldflüsse auf der Blockchain steigt auch die Leistungsfähigkeit der Tools, die zu deren Überwachung und Analyse eingesetzt werden. Diese kontinuierliche Weiterentwicklung ist entscheidend für die Integrität und Sicherheit der Blockchain-Netzwerke.

Letztlich stellt der Geldfluss über die Blockchain einen grundlegenden Wandel in unserer Wahrnehmung und unserem Umgang mit Werten dar. Er beweist die Leistungsfähigkeit dezentraler Technologien, Systeme zu schaffen, die transparenter, effizienter, sicherer und zugänglicher sind als alles, was wir bisher kannten. Der Strom digitalen Vermögens fließt, und das Verständnis seiner Strömungen wird für die Gestaltung der Zukunft des Finanzwesens immer wichtiger.

Die zunehmende Geschwindigkeit und Komplexität von Blockchain-Geldflüssen sind nicht bloß technologische Fortschritte, sondern Katalysatoren für tiefgreifende wirtschaftliche und soziale Transformationen. Da digitale Vermögenswerte immer stärker in unseren Alltag integriert werden, liefern die Muster ihrer Bewegungen auf der Blockchain wertvolle Einblicke in sich wandelnde Wirtschaftspraktiken, aufstrebende Märkte und die Zukunft des Handels. Es geht nicht nur um schnellere Geldtransfers, sondern um eine grundlegende Neugestaltung der Wertschöpfung, des Wertaustauschs und des Wertverständnisses im digitalen Zeitalter. Die inhärente Transparenz von Blockchain-Netzwerken ermöglicht eine zuvor unvorstellbare Überprüfung und macht Finanztransaktionen von undurchschaubaren Prozessen zu beobachtbaren Phänomenen.

Eine der bedeutendsten Auswirkungen dieses transparenten Geldflusses zeigt sich im Bereich der dezentralen Finanzen (DeFi). DeFi-Plattformen nutzen Smart Contracts auf Blockchains, um traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – nachzubilden und oft zu verbessern, ohne auf Intermediäre wie Banken angewiesen zu sein. Der Geldfluss innerhalb von DeFi bildet ein dynamisches, in sich geschlossenes Ökosystem. Wenn ein Nutzer Kryptowährung in ein Kreditprotokoll einzahlt, fließt diese in den „Geldfluss“ des Protokolls ein und steht anderen Nutzern zur Kreditaufnahme zur Verfügung. Die Smart Contracts steuern den gesamten Prozess, von der Zinsberechnung bis zur Liquidation der Sicherheiten, und gewährleisten so, dass der Geldfluss durch Code und nicht durch menschliches Ermessen geregelt wird. Dies ermöglicht höhere Effizienz, niedrigere Gebühren und oft attraktivere Renditen für die Teilnehmer. Die Möglichkeit, diese Geldflüsse auf der Blockchain nachzuverfolgen, bietet Nutzern ein beispielloses Maß an Sicherheit und Nachvollziehbarkeit und stärkt das Vertrauen in diese jungen Finanzsysteme.

Betrachten wir die Auswirkungen auf internationale Geldüberweisungen. Traditionelle Geldtransferdienste erheben oft exorbitante Gebühren, was es für Privatpersonen teuer macht, Geld an ihre Familien im Ausland zu senden. Blockchain-basierte Lösungen können diese Kosten drastisch senken und die Überweisungszeiten deutlich verkürzen. Der Geldfluss erfolgt hier direkt vom Wallet des Absenders zum Wallet des Empfängers, ohne Umwege über mehrere Korrespondenzbanken. Es geht nicht nur ums Sparen, sondern auch darum, Privatpersonen und Familien zu stärken und sicherzustellen, dass mehr vom hart verdienten Einkommen den Empfänger erreicht. Die Nachverfolgbarkeit dieser Transaktionen gibt den Empfängern zudem mehr Gewissheit darüber, wann ihr Geld ankommt und wer es gesendet hat, und fördert so ein stärkeres Gefühl der Verbundenheit und Sicherheit.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat dem Geldfluss in der Blockchain eine neue, kreative Dimension verliehen. NFTs repräsentieren das Eigentum an einzigartigen digitalen oder physischen Assets, von digitaler Kunst und Musik bis hin zu virtuellen Grundstücken und Sammlerstücken. Der mit NFTs verbundene Geldfluss umfasst häufig Primärverkäufe, bei denen Künstler oder Kreative ihre Werke direkt an Sammler verkaufen, und Sekundärverkäufe, bei denen Sammler NFTs untereinander handeln. Smart Contracts spielen dabei eine entscheidende Rolle, da sie oft Lizenzgebührenklauseln enthalten, die automatisch einen Prozentsatz des Verkaufspreises an den ursprünglichen Urheber zurücküberweisen, sobald das NFT weiterverkauft wird. Dies schafft einen kontinuierlichen, automatisierten Einnahmestrom für Kreative und verändert die Ökonomie der Kreativwirtschaft grundlegend. Die Nachverfolgung dieser Lizenzgebühren vom Sekundärmarkt zurück in die Wallet des Urhebers veranschaulicht eindrucksvoll, wie die Blockchain-Technologie die Einkommensgenerierung demokratisieren und eine gerechtere Kreativwirtschaft fördern kann.

Darüber hinaus verändert das Konzept der Tokenisierung unser Verständnis von Eigentum und Investitionen grundlegend. Nahezu jedes Vermögen, von Immobilien und Kunstwerken bis hin zu Unternehmensanteilen, lässt sich als digitaler Token auf einer Blockchain abbilden. Der mit diesen tokenisierten Vermögenswerten verbundene Geldfluss ermöglicht Bruchteilseigentum, erhöhte Liquidität und effizienteren Handel. Stellen Sie sich vor, Sie könnten mit wenigen Klicks einen Anteil an einer wertvollen Immobilie erwerben oder unkompliziert Anteile eines privaten Unternehmens auf einem globalen Marktplatz handeln. Die Geldflussmechanismen der Blockchain ermöglichen diese Transaktionen, machen traditionell illiquide Vermögenswerte zugänglicher und schaffen neue Investitionsmöglichkeiten für ein breiteres Anlegerspektrum. Die Transparenz dieser Geldflüsse ermöglicht es Regulierungsbehörden, Marktmanipulationen zu überwachen und sicherzustellen, dass alle Marktteilnehmer unter gleichen Bedingungen agieren.

Das analytische Potenzial der Beobachtung von Geldflüssen in Blockchains ist immens. Durch die Analyse von Transaktionsmustern, -volumina und der Bewegung bestimmter digitaler Vermögenswerte gewinnen Forscher und Analysten Einblicke in die Marktstimmung, erkennen neue Trends und können sogar potenzielle Preisbewegungen vorhersagen. Dieser datenbasierte Ansatz ermöglicht ein tieferes Verständnis der wirtschaftlichen Kräfte im Bereich der digitalen Vermögenswerte. Beispielsweise könnte ein hohes Volumen an Stablecoins, das in dezentrale Börsen fließt, auf die Absicht hindeuten, risikoreichere Kryptowährungen zu erwerben, während ein Massenexodus von DeFi-Protokollen zu Cold-Storage-Wallets eine Verschiebung hin zu einer risikoscheueren Marktstimmung signalisieren könnte. Dies ähnelt der Überwachung traditioneller Finanzströme durch Zentralbanken, jedoch mit einer bisher unmöglichen Detailtiefe und Echtzeitverfügbarkeit.

Diese Transparenz birgt jedoch auch Herausforderungen. Obwohl Transaktionen pseudonymisiert sind, können ausgefeilte Analysen Wallets mit realen Identitäten verknüpfen und so Datenschutzbedenken aufwerfen. Zudem kann die schiere Datenmenge, die von öffentlichen Blockchains generiert wird, überwältigend sein und erfordert fortgeschrittene Werkzeuge und Expertise für eine effektive Interpretation. Die anhaltende Debatte um Datenschutz versus Transparenz in Blockchains ist ein entscheidender Aspekt ihrer Entwicklung. Lösungen wie Zero-Knowledge-Proofs und datenschutzorientierte Kryptowährungen werden entwickelt, um Nutzern mehr Kontrolle über ihre Finanzdaten zu geben und gleichzeitig die Integrität und Überprüfbarkeit der Blockchain zu gewährleisten. Der Geldfluss wird immer komplexer, und damit müssen auch die Methoden zum Schutz der Privatsphäre innerhalb dieses transparenten Ökosystems weiterentwickelt werden.

Die Entwicklung von Blockchain-basierten Geldflüssen treibt auch Innovationen in Bereichen wie Lieferkettenmanagement und digitaler Identität voran. In Lieferketten kann die Nachverfolgung von Waren- und Zahlungsbewegungen auf einer Blockchain die Effizienz steigern, Betrug reduzieren und die Rückverfolgbarkeit vom Ursprung bis zum Verbraucher verbessern. Stellen Sie sich vor, Sie kennen den genauen Weg Ihrer Lebensmittel vom Bauernhof bis zum Teller, wobei jeder Zahlungspunkt klar dokumentiert ist. Im Bereich der digitalen Identität bietet die Blockchain Einzelpersonen mehr Kontrolle über ihre persönlichen Daten. Sie können verifizierte Informationen gezielt für bestimmte Transaktionen freigeben und so Prozesse wie KYC (Know Your Customer) und AML (Anti-Money Laundering) vereinfachen. Der Geldfluss umfasst hier nicht nur finanzielle Vermögenswerte, sondern auch den Fluss verifizierter Informationen und Berechtigungen.

Zusammenfassend lässt sich sagen, dass Blockchain-Geldflüsse mehr als nur ein technisches Konzept sind; sie bilden das Lebenselixier der aufstrebenden digitalen Wirtschaft. Sie stellen einen grundlegenden Bruch mit den intransparenten, zentralisierten Finanzsystemen der Vergangenheit dar und läuten eine Ära beispielloser Transparenz, Effizienz und Innovation ein. Von der Unterstützung von Kreativen durch automatisierte Tantiemen über die Erleichterung globaler Geldtransfers bis hin zur Revolutionierung von Investitionen durch Tokenisierung – die Auswirkungen dieses digitalen Wertstroms werden erst allmählich spürbar. Mit zunehmender Reife und Verbreitung der Technologie wird das Verständnis der Dynamiken von Blockchain-Geldflüssen für jeden, der sich in der Finanzwelt der Zukunft zurechtfinden und erfolgreich sein will, von entscheidender Bedeutung sein. Sie sind ein Beweis für menschlichen Erfindungsgeist, der unser Verhältnis zu Werten stetig neu gestaltet und neue Möglichkeiten für wirtschaftliche Interaktion und Teilhabe eröffnet.

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Digitale Finanzen, digitales Einkommen“, der wie gewünscht in zwei Teile gegliedert ist.

Die Welt ist nicht mehr analog. Von der Kommunikation bis zum Einkaufen – digitale Technologien sind aus unserem Leben nicht mehr wegzudenken. Nirgendwo ist dieser Wandel so tiefgreifend und wirkungsvoll wie im Finanzwesen. Wir stehen am Beginn einer neuen Ära, in der „Digital Finance, Digital Income“ nicht nur ein eingängiger Slogan ist, sondern für immer mehr Menschen greifbare Realität. Dieser Wandel bedeutet nicht nur mehr Komfort, sondern auch mehr Selbstbestimmung, Zugänglichkeit und die Erschließung beispielloser Möglichkeiten zur Vermögensbildung und -verwaltung.

Erinnern Sie sich noch an die Zeiten von Papierchecks, Bankfilialen und umständlichen Tabellenkalkulationen zur Finanzverwaltung? Diese Methoden erfüllten zwar ihren Zweck, waren aber oft langsam, ineffizient und schlossen viele Menschen aus. Digitales Finanzwesen, angetrieben von rasanten Innovationen im Bereich der Finanztechnologie (Fintech), hat diese Grenzen gesprengt. Wir sprechen von einem Paradigmenwechsel: Ihr Smartphone wird zu Ihrer persönlichen Bank, Ihrem Anlageberater und Ihrem Tor zum globalen Markt. Mobile Banking-Apps bieten Ihnen sofortigen Zugriff auf Ihre Konten und ermöglichen es Ihnen, mit wenigen Klicks Geld zu überweisen, Rechnungen zu bezahlen und sogar Kredite zu beantragen. Zahlungsportale sind nahtlos geworden und ermöglichen grenzüberschreitende Transaktionen mühelos. So eröffnen sich neue Märkte für Freiberufler und kleine Unternehmen.

Doch digitale Finanzen sind weit mehr als nur Online-Banking. Sie umfassen ein riesiges und rasant wachsendes Ökosystem digitaler Assets und Plattformen. Kryptowährungen, einst ein Nischenthema für Technikbegeisterte, sind heute weit verbreitet und bieten neue Investitionsmöglichkeiten und dienen sogar als Tauschmittel. Die Blockchain-Technologie, das verteilte Ledger-System, das den meisten Kryptowährungen zugrunde liegt, revolutioniert Lieferketten, gewährleistet Transparenz und schafft sichere digitale Identitäten. Bei dieser Technologie geht es nicht nur um Bitcoin; es geht darum, eine vertrauenswürdigere und effizientere digitale Welt zu schaffen.

Die Auswirkungen auf die Einkommensgenerierung sind enorm. Der klassische Acht-Stunden-Job ist zwar immer noch weit verbreitet, aber nicht mehr der einzige Weg zu finanzieller Sicherheit. Die digitale Wirtschaft hat die Gig-Economy, Remote-Arbeit und völlig neue Branchen hervorgebracht, die auf digitalen Kompetenzen basieren. Freiberufler können ihre Dienste nun weltweit anbieten und ihr Einkommen in digitalen Währungen oder über sichere Online-Zahlungsplattformen erzielen. Content-Ersteller monetarisieren ihre Leidenschaft über Plattformen wie YouTube, Patreon und Substack, bauen Communities auf und generieren Einnahmequellen, die vor einer Generation noch unvorstellbar waren. Online-Kurse und digitale Produkte ermöglichen es Experten, ihr Wissen und ihre Fähigkeiten weiterzugeben und so passive Einkommensmöglichkeiten zu schaffen, die exponentiell skalieren können.

Betrachten wir den Aufstieg dezentraler Finanzdienstleistungen (DeFi). DeFi-Plattformen, die auf der Blockchain-Technologie basieren, zielen darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, Kreditaufnahme und Handel ohne Intermediäre wie Banken abzubilden. Dies eröffnet Privatpersonen die Möglichkeit, durch Staking und Yield Farming höhere Renditen mit ihren digitalen Vermögenswerten zu erzielen. Allerdings ist es wichtig, die damit verbundenen Risiken zu berücksichtigen. Für diejenigen, die ein Talent fürs Programmieren haben oder ein tiefes Verständnis von Blockchain besitzen, kann die Entwicklung dezentraler Anwendungen (dApps) oder die Mitarbeit an Open-Source-Blockchain-Projekten zu lukrativen digitalen Einkünften führen.

Darüber hinaus fördert die digitale Finanzwirtschaft eine stärkere finanzielle Inklusion. In vielen Teilen der Welt ist die traditionelle Bankeninfrastruktur unterentwickelt. Digitale Finanzdienstleistungen können diese Hürden jedoch überwinden. Mobile Zahlungsdienste ermöglichen es beispielsweise Menschen ohne formelles Bankkonto, Geld zu speichern, zu senden und zu empfangen, an der digitalen Wirtschaft teilzunehmen und Kredite aufzunehmen. Dies stärkt Einzelpersonen und Gemeinschaften, fördert das Wirtschaftswachstum und trägt zur Armutsbekämpfung bei. Es ist eine starke Kraft für die Demokratisierung und gibt mehr Menschen als je zuvor Zugang zu Finanzinstrumenten.

Die Verlagerung hin zu digitalen Einkünften erfordert auch ein Umdenken im Finanzmanagement. Budget-Apps, Investmentplattformen mit KI-gestützten Analysen und automatisierte Sparfunktionen sind Beispiele für digitale Finanzprodukte, die uns helfen, uns in dieser neuen Landschaft zurechtzufinden. Der Umgang mit digitalen Vermögenswerten, die Sicherung von Online-Konten und der Schutz vor Cyberangriffen werden immer wichtiger. Die Verantwortung für unser finanzielles Wohlergehen liegt zunehmend in unseren eigenen Händen, verstärkt durch die Leistungsfähigkeit und Geschwindigkeit digitaler Tools.

Dieses neue Terrain birgt natürlich auch Herausforderungen. Cybersicherheitsbedrohungen, regulatorische Unsicherheiten und die digitale Kluft sind allesamt wichtige Anliegen, die angegangen werden müssen. Die Dynamik des digitalen Finanzwesens ist jedoch unbestreitbar. Es handelt sich um einen dynamischen und sich ständig weiterentwickelnden Bereich, der die Grenzen des Möglichen immer weiter verschiebt. Für diejenigen, die bereit sind, sich darauf einzulassen, sind die Möglichkeiten für digitales Einkommen vielfältig und vielversprechend – eine Zukunft, in der finanzielle Unabhängigkeit erreichbarer ist als je zuvor. Dies ist erst der Anfang unserer Erkundung dieser aufregenden neuen Welt.

In unserer fortlaufenden Reise in die Welt der digitalen Finanzen und des digitalen Einkommens haben wir bereits aufgezeigt, wie Technologie unser Finanzleben grundlegend verändert. Nun wollen wir uns eingehender mit den praktischen Anwendungen und Strategien befassen, die jeder Einzelne nutzen kann, um von dieser dynamischen Entwicklung zu profitieren. Es geht nicht nur darum, die Konzepte zu verstehen, sondern aktiv mitzuwirken und sich ein stabiles digitales Einkommen aufzubauen.

Einer der einfachsten Wege, digitales Einkommen zu generieren, führt über die boomende Kreativwirtschaft. Wer eine Fähigkeit, eine Leidenschaft oder einzigartiges Wissen besitzt, findet in der digitalen Welt Plattformen, um diese zu monetarisieren. Autoren können über Plattformen wie Medium oder Substack direkt durch Abonnements Einnahmen erzielen, während angehende Romanautoren ihre Werke über Amazon Kindle Direct Publishing selbst veröffentlichen können. Fotografen können ihre Bilder auf Stockfoto-Websites verkaufen, und Künstler können ihre Werke auf Plattformen wie Etsy oder über ihre eigenen Websites mit digitalen Zahlungsmethoden präsentieren und vertreiben. Die Einstiegshürden für viele dieser Wege sind bemerkenswert niedrig und erfordern oft nicht viel mehr als einen Computer und einen Internetanschluss.

Für diejenigen mit einer stärkeren technischen Neigung steigt die Nachfrage nach digitalen Kompetenzen rasant. Webentwicklung, App-Erstellung, digitales Marketing, Datenanalyse und Cybersicherheit sind gefragte Berufsfelder, die häufig ortsunabhängiges Arbeiten und attraktive Verdienstmöglichkeiten bieten. Plattformen wie Upwork, Fiverr und Toptal bringen qualifizierte Fachkräfte mit Kunden weltweit zusammen. Ein aussagekräftiges Portfolio, die Weiterentwicklung der eigenen Fähigkeiten durch Online-Kurse und aktives Networking in digitalen Communities können zu regelmäßigen und gut bezahlten Freelance-Aufträgen führen.

Neben der aktiven Einkommensgenerierung bietet die digitale Finanzwelt leistungsstarke Instrumente für passives Einkommen. Kryptowährungen eröffnen, wie bereits erwähnt, Möglichkeiten durch Staking und Kreditvergabe. Beim Staking hält man eine bestimmte Menge Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu unterstützen und dafür Belohnungen zu erhalten. Ähnlich ermöglichen Kreditplattformen das Einzahlen digitaler Vermögenswerte gegen Zinsen. Obwohl diese Methoden attraktive Renditen bieten können, ist Vorsicht geboten. Die Volatilität des Kryptomarktes bedeutet, dass der Wert des eingesetzten Kapitals erheblich schwanken kann, und die Plattformen selbst bergen ein gewisses Risiko. Gründliche Recherche und ein umfassendes Verständnis des Risikomanagements sind daher unerlässlich.

Eine weitere wichtige Quelle für passives digitales Einkommen sind digitale Produkte. Diese reichen von E-Books und Online-Kursen über Softwarevorlagen und Grafikdesign bis hin zu Musik. Einmal erstellt, lassen sich diese Produkte mit minimalem Aufwand wiederholt verkaufen und generieren so auch lange nach der Erstellung Einnahmen. Entscheidend ist, einen Bedarf oder eine Marktlücke zu erkennen und ein hochwertiges Produkt zu entwickeln, das der Zielgruppe einen Mehrwert bietet. Marketing und Vertrieb über Online-Kanäle sind für den Erfolg unerlässlich.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat Kreativen und Sammlern neue Möglichkeiten eröffnet. NFTs stellen einzigartige digitale Vermögenswerte dar und bieten, trotz Phasen intensiver Spekulation, digitalen Künstlern, Musikern und anderen Kreativen die Möglichkeit, nachweisbare Eigentumsrechte an ihren digitalen Werken zu verkaufen. Für Liebhaber digitaler Kunst oder Sammlerstücke kann die Investition in NFTs auch eine spekulative Anlagestrategie zur Einkommensgenerierung sein. Auch hier ist es jedoch unerlässlich, den Markt und seine Risiken zu verstehen.

Investitionen im digitalen Bereich selbst stellen ein weiteres vielversprechendes Feld dar. Dies kann Investitionen in Unternehmen umfassen, die im Bereich Fintech-Innovationen führend sind, oder direkte Investitionen in digitale Vermögenswerte wie Kryptowährungen oder Token, die mit spezifischen Blockchain-Projekten verbunden sind. Viele Online-Brokerage-Plattformen bieten mittlerweile einen einfachen Zugang zu einer breiten Palette digitaler Vermögenswerte und demokratisieren so die Investitionsmöglichkeiten. Wie bei jeder Investition sind jedoch Diversifizierung, gründliche Recherche und eine langfristige Perspektive entscheidend, um Risiken zu minimieren.

Das Konzept der finanziellen Selbstbestimmung durch digitale Finanzdienstleistungen gilt auch für den Alltag. Tools wie automatisierte Anlageplattformen, Robo-Advisor und sogar spielerische Spar-Apps erleichtern es Einzelpersonen, ihr Vermögen aufzubauen, ohne über tiefgreifende Finanzkenntnisse verfügen zu müssen. Diese Tools nutzen Algorithmen und Daten, um intelligente Anlageentscheidungen zu treffen oder regelmäßige Spargewohnheiten zu fördern und so kleine, regelmäßige Beiträge im Laufe der Zeit in beachtliche Summen zu verwandeln.

Die Navigation durch diese digitale Finanzlandschaft erfordert jedoch die Bereitschaft zum kontinuierlichen Lernen und zur Anpassung. Die Technologie entwickelt sich rasant, und was heute hochmodern ist, kann morgen schon Standard sein. Sich über neue Trends auf dem Laufenden zu halten, die Sicherheitsrisiken verschiedener Plattformen zu verstehen und digitale Kompetenzen zu entwickeln, sind unerlässlich für jeden, der erfolgreich sein will.

Darüber hinaus ist es wichtig, sich der potenziellen Gefahren bewusst zu sein. Betrug und betrügerische Machenschaften sind im digitalen Raum weit verbreitet, und eine gesunde Portion Skepsis ist stets angebracht. Überprüfen Sie immer die Seriosität von Plattformen und Angeboten, schützen Sie Ihre persönlichen Daten und lesen Sie die Allgemeinen Geschäftsbedingungen sorgfältig durch, bevor Sie Geld investieren.

Zusammenfassend lässt sich sagen: „Digitale Finanzen, digitales Einkommen“ sind keine ferne Zukunftsvision, sondern Realität. Sie stellen eine starke Kraft dar, die den Zugang zu Finanzinstrumenten demokratisiert, neue Wege zur Vermögensbildung eröffnet und Einzelpersonen befähigt, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Durch den Erwerb digitaler Kompetenzen, die aktive Nutzung der Möglichkeiten und den sorgfältigen Umgang mit den damit verbundenen Risiken kann jeder sein digitales Einkommenspotenzial entfalten und sich in dieser spannenden neuen Ära eine prosperierende Zukunft aufbauen.

Das Blockchain-Profit-Framework Die Zukunft der Wertschöpfung erschließen

Die Zukunft der Sicherheit – Erkundung der biometrischen Verifizierungsskala (Gold)