Metaverse-NFT-Chancen in modularen Blockchains – Ein neuer Horizont für digitales Eigentum

Metaverse-NFT-Chancen in modularen Blockchains: Ein neuer Horizont für digitales Eigentum

Am Rande einer digitalen Renaissance entsteht das Metaverse als ein weitläufiges virtuelles Universum, in dem Fantasie und Realität verschmelzen. Im Zentrum dieser digitalen Entwicklung stehen NFTs (Non-Fungible Tokens), die digitalen Schlüssel, die einzigartige Eigentumsrechte und Authentizität in diesem grenzenlosen Raum ermöglichen. Modulare Blockchains, die sich durch ihre flexible, dezentrale Architektur auszeichnen, bilden das Rückgrat dieser innovativen NFT-Möglichkeiten.

Das Wesen modularer Blockchains

Modulare Blockchains bieten eine robuste und anpassungsfähige Architektur. Im Gegensatz zu traditionellen Blockchains, die einem linearen Entwicklungspfad folgen, ermöglichen modulare Blockchains die nahtlose Integration verschiedenster Funktionalitäten und Protokolle. Diese Flexibilität ist entscheidend für das Metaverse, wo der Bedarf an vielfältigen Anwendungen – von virtuellen Immobilien bis hin zu digitaler Kunst – immens ist.

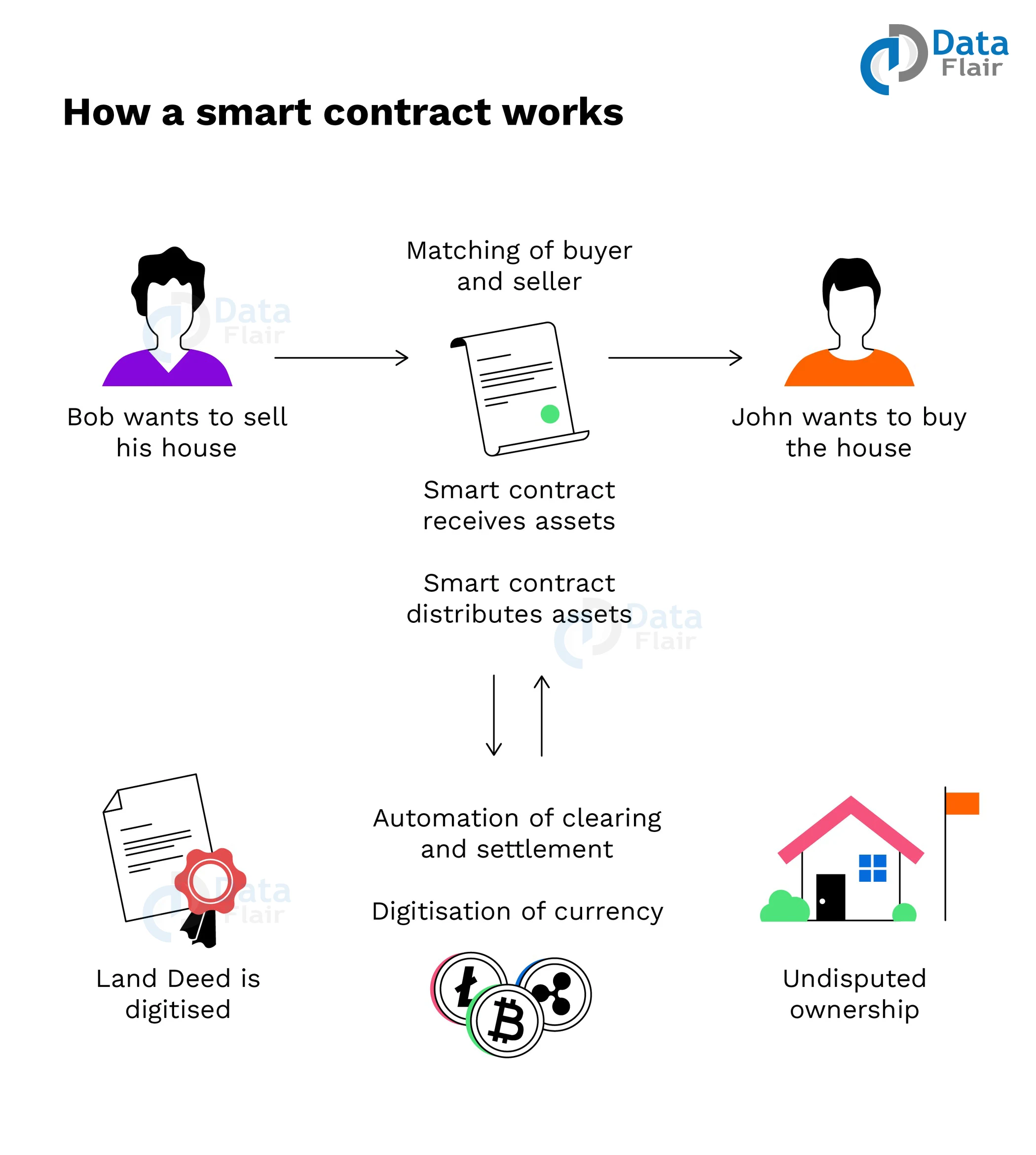

In einer modularen Blockchain spielen Smart Contracts – sich selbst ausführende Verträge, deren Bedingungen direkt im Code verankert sind – eine zentrale Rolle. Sie automatisieren und setzen Vereinbarungen ohne Zwischenhändler durch und gewährleisten so sichere und transparente Transaktionen. Hier kommen NFTs ins Spiel: Sie liefern den einzigartigen, verifizierbaren Eigentumsnachweis für digitale Assets innerhalb des Metaverse.

NFTs: Die Bausteine des digitalen Eigentums

NFTs sind kryptografische Token, die das Eigentum an einem einzigartigen Objekt oder Inhalt repräsentieren. Im Metaverse können diese Token alles Mögliche darstellen, von virtuellen Grundstücken über Avatare und digitale Kunst bis hin zu virtuellen Erlebnissen. Die Einzigartigkeit jedes NFTs macht seinen Wert aus – jeder Token ist unverwechselbar und kann, ähnlich wie ein Kunstwerk, weder kopiert noch geteilt werden.

Auf modularen Blockchains werden die Erstellung und Verwaltung von NFTs durch dezentrale Anwendungen (DApps) vereinfacht. Diese Anwendungen nutzen die Flexibilität modularer Blockchains, um eine Reihe von Diensten anzubieten – von der Erstellung neuer NFTs bis hin zur Abwicklung von Handel und Auktionen. Die dezentrale Struktur dieser Plattformen gewährleistet, dass Nutzer die volle Kontrolle über ihre digitalen Vermögenswerte haben und nicht von zentraler Instanz abhängig sind.

Die Attraktivität von NFTs im Metaverse

Die Attraktivität von NFTs im Metaverse ist vielfältig. Zum einen eröffnen sie digitalen Künstlern und Kreativen völlig neue Möglichkeiten. Künstler können ihre digitalen Werke tokenisieren und als NFTs verkaufen, wodurch sie mit beispielloser Leichtigkeit ein globales Publikum erreichen. Diese Entwicklung demokratisiert nicht nur den Kunstmarkt, sondern bietet Kreativen auch eine neue Einnahmequelle und ermöglicht es ihnen, ihre Arbeit auf bisher ungeahnte Weise zu monetarisieren.

Zweitens ermöglichen NFTs neue Formen der Interaktion und des Engagements innerhalb des Metaverse. Virtuelle Immobilien können beispielsweise als NFTs gekauft, verkauft und individuell gestaltet werden, sodass Nutzer ihre eigenen digitalen Räume erschaffen und besitzen können. Diese Räume können Veranstaltungen, Ausstellungen und sogar Unternehmen beherbergen und so lebendige, dynamische Gemeinschaften in der virtuellen Welt schaffen.

Schließlich eröffnet die Integration von NFTs in modulare Blockchains Möglichkeiten für komplexe Multi-Asset-Projekte. Durch modulare Blockchains lassen sich NFTs mit verschiedenen anderen digitalen Assets und Diensten verknüpfen, wodurch Ökosysteme entstehen, in denen Eigentum und Interaktion eng miteinander verbunden sind. Diese Vernetzung fördert Innovation und Kreativität, da Nutzer und Entwickler auf bestehenden NFT-basierten Projekten aufbauen und so etwas völlig Neues erschaffen können.

Die Zukunft der NFT-Möglichkeiten gestalten

Die Zukunft von NFTs in modularen Blockchains birgt enormes Potenzial. Mit dem Wachstum des Metaverse steigt auch die Nachfrage nach einzigartigen, verifizierbaren digitalen Assets. Modulare Blockchains mit ihrer flexiblen Architektur sind bestens gerüstet, diese Nachfrage zu befriedigen und bieten die notwendigen Werkzeuge und die Infrastruktur für vielfältige NFT-Anwendungen.

Eine der vielversprechendsten Perspektiven ist die Entwicklung kettenübergreifender NFT-Marktplätze. Diese Plattformen würden den einfachen Handel und Zugriff auf NFTs ermöglichen, die auf verschiedenen modularen Blockchains erstellt wurden, und so ein wahrhaft globales NFT-Ökosystem fördern. Diese Interoperabilität würde Barrieren abbauen und neue Möglichkeiten für Kreative, Sammler und Investoren weltweit eröffnen.

Darüber hinaus birgt die Integration von NFTs mit Augmented Reality (AR) und Virtual Reality (VR) ein enormes Potenzial. Stellen Sie sich vor, Sie besitzen ein NFT, das nicht nur einen digitalen Vermögenswert repräsentiert, sondern in Augmented oder Virtual Reality zum Leben erwacht und so immersive Erlebnisse bietet, die weit über statische Bilder oder Videos hinausgehen.

Schlussfolgerung zu Teil 1

Das Metaverse, basierend auf NFTs auf modularen Blockchains, eröffnet neue Horizonte für digitales Eigentum und Kreativität. Die Flexibilität und Anpassungsfähigkeit modularer Blockchains machen sie ideal für die vielfältigen und dynamischen Anforderungen des Metaverse. Während wir diese digitale Grenze weiter erforschen, sind die Möglichkeiten für Innovation, Interaktion und neue Formen der Wertschöpfung grenzenlos. Seien Sie gespannt auf den nächsten Teil, in dem wir tiefer in die praktischen Anwendungen und zukünftigen Trends von Metaverse-NFTs auf modularen Blockchains eintauchen werden.

Seien Sie gespannt auf Teil zwei, in dem wir praktische Anwendungen und zukünftige Trends von Metaverse-NFTs in modularen Blockchains untersuchen und tiefer in die Frage eintauchen, wie diese Technologien die Zukunft des digitalen Eigentums prägen.

Das Summen des digitalen Zeitalters ist zu einem ohrenbetäubenden Lärm angeschwollen, und in seinem Zentrum, pulsierend vor Innovation und Umbruch, steht die Technologie namens Blockchain. Einst ein obskures Konzept, das nur Kryptografie-Enthusiasten und Early Adopters vorbehalten war, hat sich die Blockchain zu einer grundlegenden Kraft entwickelt, die alles von der Wertübertragung bis zum Vertrauen in Informationen grundlegend verändern wird. Ihr Weg von einem digitalen Register für Bitcoin zu einem Fundament für unzählige Branchen ist nichts weniger als eine Revolution, ein seismischer Wandel, der die abstrakte Welt der verteilten Register zunehmend mit der greifbaren Realität unserer Bankkonten verbindet.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann es sich wie eine gemeinsam genutzte Tabellenkalkulation vorstellen, die auf Tausenden, ja sogar Millionen von Computern weltweit repliziert wird. Jede Transaktion, jeder Eintrag in diesem Register, ist kryptografisch gesichert und mit dem vorherigen Eintrag verknüpft. So entsteht eine Kette von Blöcken – daher der Name Blockchain. Durch diese verteilte Struktur hat keine einzelne Instanz die Kontrolle; vielmehr validiert und protokolliert das Netzwerk gemeinsam jede Transaktion. Diese inhärente Transparenz und Dezentralisierung sind die Grundlage für ihr transformatives Potenzial.

Die Entstehung der Blockchain ist untrennbar mit Bitcoin, der ersten Kryptowährung, verbunden. Im Jahr 2008 veröffentlichte eine unter dem Pseudonym Satoshi Nakamoto bekannte Person ein Whitepaper, in dem sie ein Peer-to-Peer-System für elektronisches Bargeld vorstellte, das traditionelle Finanzintermediäre umgehen sollte. Die Lösung? Eine Blockchain. Diese neuartige Architektur ermöglichte sichere und nachvollziehbare Transaktionen ohne Banken oder Zahlungsdienstleister. Während Bitcoin die Öffentlichkeit faszinierte, erwies sich die zugrundeliegende Blockchain-Technologie als weitaus vielseitiger. Es ging nicht nur um digitales Geld, sondern um ein neues Paradigma zur Erfassung und Verifizierung jeglicher Art von digitalen Vermögenswerten oder Informationen.

Die Anfänge der Blockchain-Technologie waren von Skepsis und einer steilen Lernkurve geprägt. Vielen erschienen Kryptografie, Konsensmechanismen und verteilte Netzwerke fremd und komplex. Auch die Verbindung mit volatilen Kryptowährungen warf einen Schatten darauf und veranlasste manche, die Blockchain als Modeerscheinung oder Werkzeug für illegale Aktivitäten abzutun. Doch unter der Oberfläche braute sich eine stille, aber stetige Innovationswelle zusammen. Entwickler und Unternehmer begannen, die breiteren Anwendungsmöglichkeiten der Blockchain jenseits ihrer Kryptowährungsursprünge zu erforschen.

Eine der bedeutendsten Entwicklungen war die Einführung von Smart Contracts. Bekannt geworden durch Ethereum, die zweitgrößte Blockchain-Plattform, sind Smart Contracts selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie führen automatisch vordefinierte Aktionen aus, sobald bestimmte Bedingungen erfüllt sind, wodurch Vermittler und manuelle Kontrollen entfallen. Dies eröffnet völlig neue Möglichkeiten – von der Automatisierung von Versicherungsansprüchen über die Optimierung des Lieferkettenmanagements bis hin zur Ermöglichung dezentraler autonomer Organisationen (DAOs), die ohne traditionelle hierarchische Strukturen agieren.

Die Auswirkungen der Blockchain-Technologie sind nun unbestreitbar auch im traditionellen Bankensektor spürbar. Seit Jahrzehnten arbeiten Banken mit zentralisierten, oft schwerfälligen und intransparenten Systemen. Die Einführung der Blockchain eröffnet einen vielversprechenden Blick in eine Zukunft, in der Finanztransaktionen schneller, günstiger und transparenter abgewickelt werden. Geldüberweisungen beispielsweise waren bisher kostspielig und zeitaufwendig, da hohe Gebühren den Überweisungsbetrag erheblich schmälerten. Blockchain-basierte Überweisungsdienste können diese Kosten drastisch senken und die Überweisungszeiten auf wenige Minuten verkürzen, wodurch Einzelpersonen und Familien über Ländergrenzen hinweg mehr Möglichkeiten erhalten.

Auch grenzüberschreitende Zahlungen, ein weiterer Bereich mit großem Potenzial für disruptive Veränderungen, erleben ähnliche Umwälzungen. Traditionelle internationale Überweisungen können Tage dauern und erfordern die Beteiligung mehrerer Korrespondenzbanken, die jeweils eigene Gebühren und Komplexitäten mit sich bringen. Blockchain-Netzwerke ermöglichen nahezu sofortige, direkte Überweisungen zwischen den Parteien und reduzieren so Kosten und Zeitaufwand erheblich. Davon profitieren nicht nur Privatpersonen, sondern auch international tätige Unternehmen, da der Cashflow stabilisiert und die betriebliche Effizienz gesteigert wird.

Das Konzept der dezentralen Finanzen (DeFi) hat sich als eindrucksvoller Beweis für das Potenzial der Blockchain-Technologie erwiesen. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf dezentralen Blockchain-Netzwerken abzubilden. Ohne auf zentralisierte Institutionen angewiesen zu sein, können Nutzer direkt auf diese Dienstleistungen zugreifen und haben oft mehr Kontrolle über ihr Vermögen sowie potenziell bessere Konditionen. Obwohl DeFi noch in den Anfängen steckt und regulatorischen Prüfungen unterliegt, stellt es eine bedeutende Herausforderung für die etablierte Finanzordnung dar und bietet eine überzeugende Vision für ein inklusiveres Finanzsystem.

Der Weg vom abstrakten Konzept eines verteilten Hauptbuchs zu den konkreten Vorteilen auf unseren Bankkonten ist noch nicht abgeschlossen. Mit zunehmender Reife der Blockchain-Technologie wird ihre Integration in die etablierte Finanzinfrastruktur immer wahrscheinlicher. Dies bedeutet nicht zwangsläufig das Ende traditioneller Banken, sondern vielmehr eine tiefgreifende Weiterentwicklung. Banken erforschen verstärkt, wie sie die Blockchain für ihre eigenen Geschäftsprozesse nutzen können – von der Optimierung von Backoffice-Prozessen und der Verbesserung der Betrugserkennung bis hin zur Ausgabe eigener digitaler Währungen oder Stablecoins. Die digitale Revolution findet nicht nur um uns herum statt; sie entsteht Block für Block, und ihre Auswirkungen auf unser Finanzleben werden immer gravierender.

Der Übergang von der esoterischen Welt der Blockchain in den Alltag unserer Bankkonten ist eine Geschichte von Innovation und Notwendigkeit. Was als dezentrales Register für digitale Währungen begann, hat sich zu einem robusten technologischen Rahmenwerk entwickelt, das das Potenzial besitzt, eine völlig neue Generation von Finanzdienstleistungen zu ermöglichen. Diese Entwicklung zeichnet sich durch steigende Effizienz, erhöhte Sicherheit und eine demokratisierende Kraft aus, die lang gehegte Annahmen über den Austausch und die Verwaltung von Werten in Frage stellt. Das Potenzial der Blockchain, die Finanzwelt zu demokratisieren und sie für eine breitere Bevölkerung zugänglicher und gerechter zu machen, ist vielleicht ihr überzeugendstes Versprechen.

Betrachten wir das Konzept der finanziellen Inklusion. Weltweit haben Milliarden von Menschen keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und können daher grundlegende Finanzprodukte wie Sparkonten, Kredite oder Versicherungen nicht nutzen. Die traditionelle Bankeninfrastruktur ist oft mit einem hohen Verwaltungsaufwand verbunden, was die Versorgung abgelegener oder einkommensschwacher Bevölkerungsgruppen wirtschaftlich unmöglich macht. Die Blockchain-Technologie bietet jedoch einen Weg, diese physischen Einschränkungen zu überwinden. Mit einem Smartphone und einer Internetverbindung können Einzelpersonen auf ein globales Finanznetzwerk zugreifen, ihr Vermögen sicher verwahren und an Wirtschaftstätigkeiten teilnehmen, die ihnen zuvor verwehrt waren. Digitale Geldbörsen und Kryptowährungen können als Tor zu diesen Dienstleistungen dienen und Finanzinstrumente so denjenigen zugänglich machen, die sie am dringendsten benötigen.

Die Auswirkungen auf das Identitätsmanagement sind ebenfalls tiefgreifend. In vielen Teilen der Welt ist eine sichere und verifizierbare Identifizierung Voraussetzung für den Zugang zu Finanzdienstleistungen. Die Blockchain kann eine selbstbestimmte Identitätslösung bieten, die es Einzelpersonen ermöglicht, ihre persönlichen Daten zu kontrollieren und deren Nutzung nur im erforderlichen Umfang zu genehmigen. Dies verbessert nicht nur den Datenschutz, sondern vereinfacht auch die Prozesse zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML) für Finanzinstitute und erleichtert es legitimen Nutzern, sich im Finanzsystem zu registrieren und daran teilzunehmen. Stellen Sie sich eine Zukunft vor, in der Ihre durch die Blockchain gesicherte digitale Identität es Ihnen ermöglicht, nahtlos ein Konto zu eröffnen oder einen Kredit zu beantragen – ohne wiederholte Einreichung von Dokumenten.

Auch im Energiesektor gewinnt die Blockchain-Technologie zunehmend an Bedeutung und verändert unsere Sichtweise auf Energieverbrauch und -handel. Unternehmen erforschen die Möglichkeiten der Blockchain für den Peer-to-Peer-Energiehandel, wodurch Privatpersonen mit Solaranlagen überschüssigen Strom direkt an ihre Nachbarn verkaufen können. Dies fördert nicht nur ein effizienteres Stromnetz, sondern stärkt auch die Position der Verbraucher und beschleunigt den Ausbau erneuerbarer Energien. Darüber hinaus kann die Blockchain genutzt werden, um die Herkunft von Energie zu verfolgen und zu verifizieren und so sicherzustellen, dass sie aus nachhaltigen Quellen stammt – ein entscheidender Schritt im globalen Kampf gegen den Klimawandel.

Die durch die Blockchain ermöglichte Herkunfts- und Rückverfolgbarkeit revolutioniert Lieferketten und damit auch die dazugehörigen Finanzinstrumente. In Branchen von Luxusgütern bis hin zu Pharmazeutika ist die Gewährleistung der Echtheit und Herkunft von Produkten von höchster Bedeutung. Die Blockchain kann den Weg eines Produkts von der Herstellung bis zum Verbraucher unwiderlegbar dokumentieren, Produktfälschungen bekämpfen und das Vertrauen der Verbraucher stärken. Diese Transparenz kann auch die Handelsfinanzierung optimieren, indem sie es Banken erleichtert, Risiken einzuschätzen und Finanzierungen für Waren bereitzustellen, deren Echtheit und Herkunft in der Blockchain eindeutig nachvollziehbar sind.

Die Integration der Blockchain-Technologie in das Finanzsystem ist kein einheitliches, monolithisches Ereignis, sondern vielmehr ein Mosaik verschiedener Anwendungen und Entwicklungen. Digitale Zentralbankwährungen (CBDCs) sind hierfür ein Paradebeispiel. Viele Regierungen und Zentralbanken erforschen oder erproben aktiv die Ausgabe eigener digitaler Währungen, die häufig auf Blockchain- oder Distributed-Ledger-Technologie basieren. Diese digitalen Zentralbankwährungen (CBDCs) könnten eine effizientere und sicherere Form digitalen Geldes bieten und potenziell die geldpolitische Transmission verbessern, Transaktionskosten senken und die finanzielle Inklusion fördern. Die Debatte um CBDCs verdeutlicht die damit verbundenen Spannungen und Chancen, da traditionelle Finanzinstitutionen beginnen, die Grundprinzipien der Blockchain-Technologie zu übernehmen.

Die Rolle von Stablecoins, Kryptowährungen, die an stabile Vermögenswerte wie Fiatwährungen gekoppelt sind, ist entscheidend, um die Kluft zwischen der volatilen Kryptowelt und den vorhersehbaren Bedürfnissen des traditionellen Finanzwesens zu überbrücken. Stablecoins können als zuverlässiges Tauschmittel und Wertspeicher innerhalb des Blockchain-Ökosystems dienen, reibungslose Transaktionen ermöglichen und einen stabilen Einstieg für Privatpersonen und Unternehmen bieten, die mit dezentralen Anwendungen interagieren und an der digitalen Wirtschaft teilnehmen möchten – ohne die extremen Preisschwankungen, die oft mit anderen Kryptowährungen einhergehen. Ihre zunehmende Akzeptanz durch Unternehmen und Zahlungsdienstleister signalisiert eine wachsende Befürwortung von Blockchain-basierten Zahlungssystemen.

Der Weg von der Blockchain zum Bankkonto ist im Kern eine Geschichte der Neudefinition von Vertrauen. Traditionell vertrauen wir Banken die Verwahrung unseres Geldes und die Abwicklung von Transaktionen an. Die Blockchain bietet ein System, in dem Vertrauen dezentralisiert und durch Kryptografie und Konsensmechanismen in die Technologie selbst eingebettet ist. Dieser Wandel birgt das Potenzial, mehr Transparenz zu fördern, die Abhängigkeit von Intermediären zu verringern und letztlich ein widerstandsfähigeres und zugänglicheres Finanzsystem zu schaffen. Obwohl Herausforderungen in Bezug auf Skalierbarkeit, Regulierung und Nutzerakzeptanz weiterhin bestehen, ist die Dynamik der Blockchain-Technologie unbestreitbar. Sie ist kein Randphänomen mehr, sondern eine treibende Kraft, die die Regeln der Finanzwelt aktiv neu schreibt, das abstrakte Versprechen eines verteilten Registers mit der konkreten Realität unseres Finanzlebens verbindet und eine Ära einläutet, in der die digitale Revolution nicht nur passiv beobachtet wird, sondern aktiv an der Gestaltung unserer wirtschaftlichen Zukunft mitwirkt.

Die Zukunft des Vermögens – Eine Erkundung der Bruchteilseigentumsmodelle auf Blockchain-Basis

Die Zukunft tokenisierter Vermögenswerte auf traditionellen Finanzmärkten gestalten