Die digitale Grenze erschließen Die neue Ära der Web3-Vermögensbildung meistern

Die digitale Welt befindet sich in einem tiefgreifenden Wandel, einer Metamorphose, angetrieben von der wachsenden Macht des Web3. Vorbei sind die Zeiten, in denen Reichtum ausschließlich an physische Güter und zentralisierte Institutionen gebunden war. Wir stehen am Beginn eines neuen Wirtschaftsparadigmas, in dem dezentrale Technologien nicht nur Schlagworte sind, sondern die tragenden Säulen für eine beispiellose Vermögensbildung bilden. Es geht hier nicht nur um Kryptowährungen, sondern um eine grundlegende Neudefinition von Eigentum, Wert und der gesamten Struktur unseres digitalen Lebens.

Im Kern geht es bei Web3 um Dezentralisierung. Anders als bei Web2, wo große Konzerne Daten und Plattformen kontrollieren, stärkt Web3 die Position des Einzelnen. Die Blockchain-Technologie bildet das Fundament und bietet Transparenz, Unveränderlichkeit und ein verteiltes Register, das Zwischenhändler überflüssig macht. Diese Disintermediation ist der Schlüssel zu einer Vielzahl von Möglichkeiten zur Vermögensbildung. Man kann es sich so vorstellen, als würde man die traditionellen Gatekeeper umgehen und direkten Zugriff auf den von einem selbst geschaffenen Wert erhalten.

Eine der faszinierendsten Erscheinungsformen dieser neuen Ära ist der Aufstieg der Non-Fungible Tokens (NFTs). Diese einzigartigen, auf der Blockchain gespeicherten digitalen Assets haben unsere Wahrnehmung und unseren Umgang mit digitalem Eigentum revolutioniert. Jenseits des Hypes um digitale Kunst, die für Millionen verkauft wird, stellen NFTs einen Paradigmenwechsel in Bezug auf Herkunft und Knappheit dar. Für Kreative bieten NFTs einen direkten Kanal zur Monetarisierung ihrer Werke und umgehen dabei traditionelle Verlage oder Galerien. Stellen Sie sich einen Musiker vor, der limitierte digitale Alben direkt an seine Fans verkauft, einen deutlich größeren Anteil der Einnahmen behält und dank Smart Contracts sogar Lizenzgebühren aus Weiterverkäufen erhält. Für Sammler und Investoren stellen NFTs eine neue Anlageklasse dar, die Wertsteigerungspotenzial bietet und es ermöglicht, Künstler und Kreative direkt zu unterstützen. Die zugrundeliegende Technologie gewährleistet Authentizität und Eigentum und schafft eine nachweisbare digitale Knappheit, die zuvor unmöglich war. Dies eröffnet Möglichkeiten für digitale Immobilien, In-Game-Assets, virtuelle Sammlerstücke und sogar Bruchteilseigentum an physischen Gütern, die digital repräsentiert werden.

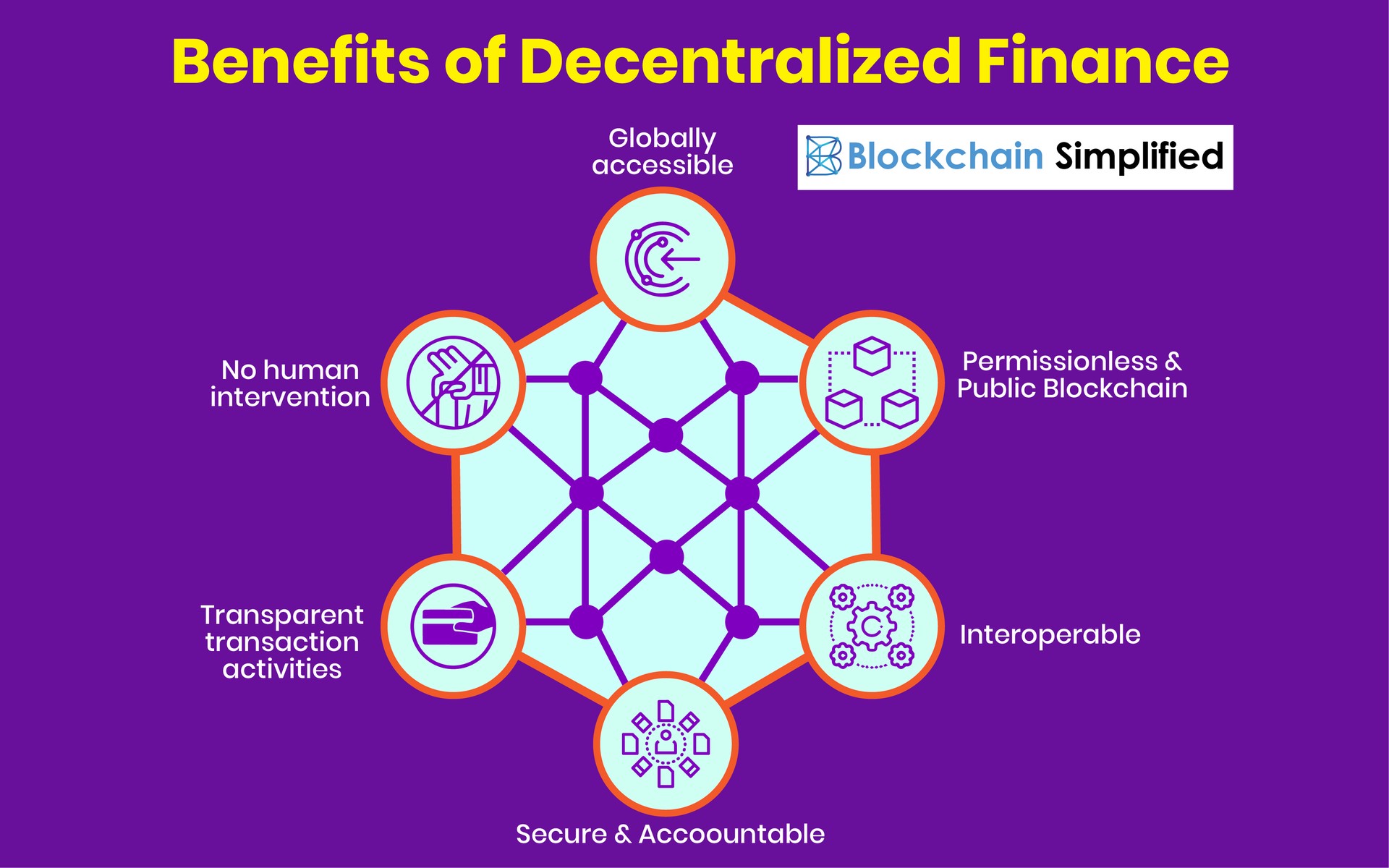

Über NFTs hinaus revolutioniert Decentralized Finance (DeFi) traditionelle Finanzsysteme. DeFi-Plattformen, die auf der Blockchain basieren, bieten Zugang zu Finanzdienstleistungen wie Kreditvergabe, -aufnahme, Handel und Yield Farming – ganz ohne Banken oder Broker. Das demokratisiert den Finanzsektor und macht ihn für jeden mit Internetanschluss zugänglich. Für alle, die ihr Vermögen vermehren möchten, bietet DeFi eine Vielzahl innovativer Strategien. Yield Farming beispielsweise beinhaltet das Anlegen von Krypto-Assets in DeFi-Protokollen, um Belohnungen zu erhalten, oft mit deutlich höheren Zinsen als auf herkömmlichen Sparkonten. Liquiditätsbereitstellung, eine weitere beliebte Strategie, ermöglicht es Nutzern, Assets an dezentrale Börsen zu liefern und Handelsgebühren zu verdienen. Obwohl DeFi inhärente Risiken birgt, darunter Schwachstellen in Smart Contracts und Marktvolatilität, ist sein Potenzial, passives Einkommen zu generieren und finanzielle Autonomie zu bieten, unbestreitbar. Es geht darum, die Kontrolle über die eigene finanzielle Zukunft zurückzugewinnen und vom passiven Sparer zum aktiven Teilnehmer eines globalen, offenen Finanzökosystems zu werden.

Das aufstrebende Metaverse verstärkt diese Möglichkeiten zur Vermögensbildung noch zusätzlich. Diese persistente, vernetzte virtuelle Welt entwickelt sich rasant von einem Spielekonzept zu einer komplexen digitalen Gesellschaft, in der die Wirtschaftstätigkeit die der physischen Welt widerspiegelt und oft sogar übertrifft. Im Metaverse kann man virtuelles Land besitzen, Unternehmen gründen, Events veranstalten und Erlebnisse schaffen – all das kann reales Einkommen generieren. Stellen Sie sich vor, Sie entwerfen und verkaufen virtuelle Mode für Avatare, entwickeln interaktive Spiele im Metaverse oder betreiben sogar einen virtuellen Laden. Der Besitz digitaler Güter, oft in Form von NFTs, ist im Metaverse von zentraler Bedeutung und ermöglicht echte digitale Eigentumsrechte. Je mehr Menschen diese virtuellen Räume nutzen und mit ihnen interagieren, desto stärker wird die Nachfrage nach digitalen Gütern und Dienstleistungen steigen und so ein fruchtbarer Boden für unternehmerische Vorhaben und innovative Geschäftsmodelle entstehen. Das Metaverse ist nicht nur ein Ort zum Spielen; es ist ein neues Feld für Handel, Gemeinschaft und, ganz entscheidend, für den Vermögensaufbau.

Der Wandel hin zur Vermögensbildung im Web3 ist nicht nur ein technologisches Upgrade, sondern ein philosophischer. Es geht um Selbstbestimmung, Eigentum und die Umverteilung von Werten. Es geht darum, vom passiven Konsumenten digitaler Dienste zum aktiven Teilnehmer und Eigentümer zu werden. Dieser grundlegende Wandel macht Web3 so attraktiv und verspricht eine Zukunft, in der die digitale Wirtschaft inklusiver, gerechter und letztendlich für alle lohnender ist. Die Entwicklung hin zur Vermögensbildung im Web3 steht noch am Anfang, doch die Grundlagen für eine Zukunft, in der digitale Vermögenswerte genauso wertvoll, wenn nicht sogar wertvoller sind als ihre physischen Pendants, werden gelegt. Der Schlüssel liegt darin, diese neuen Technologien zu verstehen, den Innovationsgeist zu nutzen und sich so aufzustellen, dass man die Chancen dieser sich rasant entfaltenden digitalen Revolution optimal ergreifen kann.

In unserer weiteren Erkundung der Vermögensbildung im Web3 beleuchten wir die praktischen Anwendungen und zukünftigen Entwicklungen, die unser Denken über und unsere Vermögensbildung im digitalen Zeitalter grundlegend verändern. Die Grundlagen von Blockchain, NFTs, DeFi und Metaverse sind keine isolierten Phänomene, sondern miteinander verwobene Fäden, die ein neues Spektrum wirtschaftlicher Möglichkeiten weben.

Die Creator Economy, ein Eckpfeiler des Web3, ist wohl einer der am stärksten betroffenen Bereiche. Jahrelang kämpften Content-Ersteller – Künstler, Musiker, Autoren, Streamer und viele mehr – mit zentralisierten Plattformen, die oft einen erheblichen Teil ihrer Einnahmen einbehielten, Bedingungen diktierten und ihr Publikum kontrollierten. Web3 bietet eine revolutionäre Alternative. Mithilfe von NFTs können Kreative ihre digitalen Werke direkt monetarisieren, indem sie Unikate, limitierte Editionen oder sogar exklusive Inhalte verkaufen. In diese NFTs eingebettete Smart Contracts können die Lizenzgebühren automatisch an den Urheber ausschütten, sobald das NFT auf dem Sekundärmarkt weiterverkauft wird. So entsteht ein nachhaltiger Einkommensstrom, der mit dem Erfolg des Urhebers wächst und eine direktere und fairere Beziehung zu seinen Fans fördert. Darüber hinaus etablieren sich dezentrale autonome Organisationen (DAOs) als wirkungsvolles Instrument für Kreative und ihre Communities. DAOs ermöglichen gemeinschaftliches Eigentum und die gemeinsame Steuerung von Projekten. Fans können so in ihre Lieblingskünstler investieren und bei zukünftigen Vorhaben mitbestimmen. Stellen Sie sich vor, ein Fan kauft nicht nur ein Kunstwerk, sondern wird zum Anteilseigner der Karriere des Künstlers und profitiert von dessen Erfolg. Diese symbiotische Beziehung fördert tieferes Engagement und Loyalität und verändert die Dynamik zwischen Künstlern und Publikum grundlegend.

Über die direkte Monetarisierung von Inhalten hinaus demokratisiert Web3 Investitionsmöglichkeiten. Traditionelles Risikokapital ist für den Durchschnittsbürger oft unzugänglich, da es erhebliches Kapital und entsprechende Kontakte erfordert. Web3 baut diese Barrieren durch Tokenisierung ab. Security-Token können beispielsweise Eigentum an realen Vermögenswerten wie Immobilien, Startups oder sogar geistigem Eigentum repräsentieren und sind somit auf Blockchain-Plattformen teilbar und handelbar. Dies ermöglicht Bruchteilseigentum, sodass Kleinanleger Anteile an größeren Vermögenswerten erwerben und dadurch ihre Portfolios diversifizieren und an Investitionen teilnehmen können, die ihnen zuvor verwehrt waren. Initial Coin Offerings (ICOs) und Initial DEX Offerings (IDOs) boten ebenfalls Investitionsmöglichkeiten in Blockchain-Projekte in der Frühphase, allerdings oft mit höherem Risiko. Das zugrunde liegende Prinzip bleibt dasselbe: die Kapitalmärkte zu öffnen und einem breiteren Spektrum von Menschen die Teilhabe am Wachstum innovativer Unternehmen zu ermöglichen.

Das Metaverse ist, wie bereits erwähnt, nicht nur ein Spielplatz, sondern eine aufstrebende Wirtschaft mit eigenen Mechanismen zur Wertschöpfung. Man kann es sich als digitales Neuland vorstellen, das nur darauf wartet, von Unternehmern erschlossen zu werden. Virtuelle Immobilien sind längst keine Neuheit mehr, sondern entwickeln sich zu einem wertvollen Gut. Entwickler erwerben Land auf beliebten Metaverse-Plattformen, um Erlebnisse zu schaffen, Veranstaltungen auszurichten und Flächen an Marken und Privatpersonen zu vermieten. Die Erstellung und der Verkauf digitaler Güter, von Avatar-Kleidung bis hin zu Dekorationsartikeln für virtuelle Häuser, sind ein schnell wachsender Wirtschaftszweig. Play-to-Earn-Spiele (P2E) bieten Spielern, die sich noch in der Entwicklung befinden, die Möglichkeit, durch ihre Aktivitäten im Spiel Kryptowährung und NFTs zu verdienen. Obwohl die Nachhaltigkeit und Zugänglichkeit von P2E-Modellen Gegenstand laufender Diskussionen sind, stellen sie ein neues Paradigma dar, in dem Zeit und Fähigkeiten, die in einer virtuellen Welt investiert werden, in greifbaren wirtschaftlichen Wert umgewandelt werden können. Das Metaverse bietet auch Chancen für dienstleistungsorientierte Unternehmen. Metaverse-Architekten, Eventplaner, Community-Manager und sogar virtuelle Reiseführer sind aufstrebende Berufe, die den Bedürfnissen dieses expandierenden digitalen Universums gerecht werden.

Mit Blick auf die Zukunft wird die Integration von Web3-Technologien in bestehende Branchen weiteres Potenzial zur Wertschöpfung freisetzen. Stellen Sie sich vor, Lieferketten würden durch Blockchain vollständig transparent und nachvollziehbar, wodurch Betrug reduziert und die Effizienz gesteigert würde – und somit Wert geschaffen würde. Gesundheitsdaten könnten sicher verwaltet und geteilt werden, was Einzelpersonen mehr Kontrolle über ihre Daten gäbe und potenziell neue Forschungsmöglichkeiten eröffnen würde. Im Energiesektor könnten dezentrale Netze und tokenisierte Energiezertifikate entstehen, die den direkten Energiehandel zwischen Privatpersonen ermöglichen. Jede dieser Anwendungen, auch wenn sie nicht direkt finanzieller Natur ist, wird zu Effizienzsteigerungen, neuen Märkten und letztendlich zur Schaffung neuer Formen von Wohlstand und Wert führen, die erfasst und verteilt werden können.

Es ist jedoch wichtig, die inhärenten Risiken und Herausforderungen dieses sich rasant entwickelnden Bereichs anzuerkennen. Volatilität auf den Kryptowährungsmärkten, die technische Komplexität der Interaktion mit dezentralen Anwendungen, regulatorische Unsicherheit und das Betrugspotenzial sind allesamt ernstzunehmende Bedenken. Der Aufbau von Vermögen im Web3 erfordert die Bereitschaft zum kontinuierlichen Lernen, eine gesunde Portion Skepsis und ein tiefes Verständnis der zugrundeliegenden Technologie und Prinzipien. Es handelt sich nicht um ein System, mit dem man schnell reich wird, sondern vielmehr um neue Werkzeuge und Rahmenbedingungen für den langfristigen Vermögensaufbau und die finanzielle Unabhängigkeit. Der Weg zum Vermögensaufbau im Web3 ist eine fortlaufende Entwicklung, ein dynamischer Prozess der Innovation und Anpassung. Durch das Verständnis der Kernprinzipien von Dezentralisierung, Eigentum und Gemeinschaft können sich Einzelpersonen nicht nur als passive Beobachter, sondern als aktive Teilnehmer und Nutznießer dieser transformativen digitalen Revolution positionieren. Der Wohlstand der Zukunft wird zunehmend auf den robusten und transparenten Grundlagen des Web3 aufgebaut sein und bietet beispiellose Möglichkeiten für alle, die bereit sind, sein enormes und spannendes Potenzial zu erkunden.

Tauchen Sie ein in die faszinierende Welt, in der Technologie auf Vertrauen trifft. Dieser zweiteilige Artikel beleuchtet, wie private Blockchains den Bankensektor revolutionieren, indem sie institutionelle Privatsphäre gewährleisten. Wir enthüllen die komplexen Details und innovativen Strategien, mit denen Banken sensible Finanzdaten schützen und gleichzeitig Transparenz und Effizienz wahren.

Institutioneller Datenschutz, private Blockchains, Banktechnologie, Finanzdatensicherheit, Blockchain-Innovation, Datenschutz, Fintech, dezentrale Finanzen, Blockchain für Banken, datenschutzfreundliche Technologie

Institutioneller Datenschutz: Wie Banken private Blockchains nutzen

Im digitalen Zeitalter ist die Schnittstelle zwischen Finanzen und Technologie wichtiger denn je. Banken stehen an der Spitze dieser Entwicklung und suchen ständig nach Möglichkeiten, Sicherheit, Effizienz und Transparenz zu verbessern. Hier kommen private Blockchains ins Spiel – eine revolutionäre Technologie, die das Bankwesen durch die Gewährleistung institutioneller Privatsphäre grundlegend verändern dürfte.

Private Blockchains verstehen

Eine private Blockchain ist, anders als ihre öffentliche Entsprechung, ein Netzwerk mit Zugriffsbeschränkungen, in dem Zugang und Teilnahme von einer bestimmten Gruppe oder Organisation kontrolliert werden. Diese Exklusivität macht private Blockchains zu einer attraktiven Lösung für Banken, die große Mengen sensibler Finanzdaten verarbeiten. Private Blockchains ermöglichen von Natur aus eine strenge Kontrolle darüber, wer die Daten einsehen und ändern darf, und bieten so eine sichere Umgebung für Transaktionen und Aufzeichnungen.

Die Rolle der Blockchain im Bankwesen

Die Blockchain-Technologie bietet dem Bankensektor mehrere einzigartige Vorteile:

Erhöhte Sicherheit: Private Blockchains nutzen kryptografische Verfahren zur Datensicherung und machen unbefugten Zugriff nahezu unmöglich. Jede Transaktion wird verschlüsselt und mit der vorherigen verknüpft, wodurch ein robustes, manipulationssicheres Register entsteht.

Transparenz und Nachvollziehbarkeit: Trotz ihrer privaten Natur gewährleisten Blockchains Transparenz durch eine klare und unveränderliche Aufzeichnung von Transaktionen. Diese Nachvollziehbarkeit unterstützt Audits und die Einhaltung von Vorschriften und stellt sicher, dass Banken regulatorische Anforderungen erfüllen.

Effizienz und Geschwindigkeit: Blockchain reduziert den Bedarf an Zwischenhändlern und senkt so den Zeit- und Kostenaufwand im Vergleich zu traditionellen Bankprozessen. Transaktionen können schneller und präziser verarbeitet werden, wodurch Abläufe optimiert werden.

Wie Banken private Blockchains nutzen

Banken nutzen private Blockchains in mehreren Schlüsselbereichen, um institutionelle Privatsphäre und betriebliche Effizienz zu gewährleisten:

Sichere Transaktionsverarbeitung: Private Blockchains ermöglichen eine sichere Transaktionsverarbeitung in Echtzeit. Jede Transaktion wird von Knoten innerhalb des Netzwerks validiert, wodurch sichergestellt wird, dass nur autorisierte Parteien teilnehmen können. Dies reduziert Betrug und Fehler und schützt sowohl die Interessen der Bank als auch ihrer Kunden.

Regulatorische Konformität: Dank des transparenten und unveränderlichen Registers der Blockchain können Banken regulatorische Anforderungen leichter erfüllen. Die Einhaltung von Vorschriften wird vereinfacht, da alle Transaktionen präzise erfasst und problemlos geprüft werden können.

Datenintegrität und Vertraulichkeit: Durch den Einsatz privater Blockchains können Banken sicherstellen, dass sensible Finanzdaten vertraulich bleiben. Nur autorisiertes Personal hat Zugriff auf bestimmte Daten, wodurch ein Höchstmaß an Datenschutz und Datenintegrität gewährleistet wird.

Intelligente Verträge: Intelligente Verträge – sich selbst ausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind – stellen eine weitere leistungsstarke Anwendung der Blockchain im Bankwesen dar. Diese Verträge automatisieren und setzen Vereinbarungen durch, wodurch der Bedarf an Vermittlern reduziert und die präzise Ausführung der Vertragsbedingungen gewährleistet wird.

Anwendungen in der Praxis

Weltweit haben bereits mehrere Banken damit begonnen, private Blockchains in ihre Geschäftsprozesse zu integrieren:

JPMorgan Chase: Die Bank erforscht die Blockchain-Technologie für verschiedene Anwendungsbereiche, darunter grenzüberschreitende Zahlungen und Handelsfinanzierung. Ihre private Blockchain, Quorum, ist eine Open-Source-Version von Ethereum für Unternehmen, die speziell auf die Bedürfnisse von Finanzinstituten zugeschnitten ist.

Citibank: Citibank hat Blockchain für die Handelsfinanzierung implementiert, um Zeit und Kosten bei der Bearbeitung von Handelsdokumenten zu reduzieren. Ihr privates Blockchain-Netzwerk trägt zur Optimierung der Abläufe und zur Verbesserung der Transparenz von Handelstransaktionen bei.

HSBC: HSBC hat mit HSBC Trade Lens einen Blockchain-basierten Service entwickelt, der mithilfe privater Blockchain-Technologie einen Echtzeit-Einblick in Handelstransaktionen ermöglicht. Diese Plattform verbessert Transparenz und Effizienz im globalen Handel.

Zukunftsaussichten

Die Zukunft privater Blockchains im Bankwesen sieht vielversprechend aus. Mit dem fortschreitenden technologischen Fortschritt können wir mit noch innovativeren Anwendungen und Integrationen rechnen. Hier einige Bereiche, in denen private Blockchains eine bedeutende Rolle spielen könnten:

Interbankenabwicklung: Private Blockchains können schnellere und sicherere Interbankenabwicklungen ermöglichen und so den Zeit- und Kostenaufwand herkömmlicher Abwicklungsprozesse reduzieren.

Kundendatenmanagement: Banken können private Blockchains nutzen, um Kundendaten effektiver zu verwalten und zu schützen. Indem sie sicherstellen, dass nur autorisierte Parteien Zugriff auf sensible Informationen haben, können Banken das Vertrauen und die Zufriedenheit ihrer Kunden stärken.

Betrugserkennung und -prävention: Das unveränderliche Register der Blockchain kann ein leistungsstarkes Werkzeug zur Erkennung und Verhinderung von Betrug sein. Durch die Bereitstellung eines transparenten und manipulationssicheren Transaktionsprotokolls kann die Blockchain dazu beitragen, verdächtige Aktivitäten leichter zu identifizieren.

Regulatorische Technologie (RegTech): Private Blockchains können im Bereich RegTech eine entscheidende Rolle spielen, indem sie Compliance-Prozesse automatisieren und sicherstellen, dass Banken regulatorische Anforderungen effizienter erfüllen.

Institutioneller Datenschutz: Wie Banken private Blockchains nutzen

In diesem zweiten Teil unserer Reihe zur Schnittstelle von Technologie und Finanzen beleuchten wir genauer, wie private Blockchains den Bankensektor revolutionieren, indem sie institutionelle Privatsphäre gewährleisten. Wir erfahren mehr über die innovativen Strategien, mit denen Banken sensible Finanzdaten schützen und gleichzeitig Transparenz und Effizienz wahren.

Die wachsende Bedeutung des institutionellen Datenschutzes

In der heutigen vernetzten Welt ist der Bedarf an institutionellem Datenschutz wichtiger denn je. Angesichts der sich ständig weiterentwickelnden und immer ausgefeilteren Cyberbedrohungen müssen Banken robuste Sicherheitsmaßnahmen implementieren, um sensible Finanzdaten zu schützen. Institutioneller Datenschutz bedeutet nicht nur den Schutz von Daten vor unberechtigtem Zugriff, sondern auch den Aufbau von Vertrauen bei den Kunden und die Aufrechterhaltung der Integrität der Finanzsysteme.

Erweiterte Sicherheitsfunktionen privater Blockchains

Private Blockchains bieten fortschrittliche Sicherheitsfunktionen, die sie ideal zum Schutz der institutionellen Privatsphäre machen:

Konsensmechanismen: Private Blockchains verwenden häufig Konsensmechanismen wie Proof of Authority (PoA), der sicherstellt, dass nur autorisierte Knoten Transaktionen validieren können. Dieser Mechanismus erhöht die Sicherheit, indem er böswillige Akteure von der Teilnahme am Netzwerk ausschließt.

Kryptografische Verfahren: Fortschrittliche kryptografische Verfahren wie die Public-Private-Key-Verschlüsselung gewährleisten, dass die Daten in der Blockchain sicher sind und nicht unbemerkt verändert werden können. Diese kryptografische Sicherheit bildet das Rückgrat datenschutzfreundlicher Technologien.

Zugriffskontrolle: Zugriffskontrollmechanismen in privaten Blockchains ermöglichen es Banken, festzulegen, wer Daten einsehen oder ändern darf. Durch die Implementierung einer rollenbasierten Zugriffskontrolle (RBAC) können Banken sicherstellen, dass nur autorisiertes Personal Zugriff auf sensible Informationen hat.

Datenanonymisierung: Einige private Blockchains bieten Techniken zur Datenanonymisierung an, die zum Schutz der Privatsphäre beitragen können. Durch Maskierung oder Verschlüsselung sensibler Daten können Banken sicherstellen, dass diese auch im Falle eines Datenlecks für Unbefugte unlesbar bleiben.

Fallstudien: Banken als Vorreiter

Um die praktischen Anwendungen privater Blockchains zu verstehen, betrachten wir einige weitere Fallstudien:

Barclays: Barclays hat in Partnerschaft mit dem R3 Consortium eine private Blockchain-Plattform namens „Corda“ entwickelt. Corda ist für die Unterstützung komplexer Finanztransaktionen konzipiert, darunter Handelsfinanzierung, Vermögensverwaltung und Zahlungsabwicklung. Durch den Einsatz von Corda will Barclays die Effizienz und Sicherheit seiner Geschäftsprozesse verbessern.

Bank of America: Die Bank of America erforscht die Blockchain-Technologie, um die Effizienz ihrer Zahlungsprozesse zu verbessern. Ihre privaten Blockchain-Lösungen zielen darauf ab, Zeit und Kosten bei grenzüberschreitenden Zahlungen zu reduzieren und sichere sowie transparente Transaktionen zu gewährleisten.

Monzo: Die Digitalbank Monzo hat eine private Blockchain zur Verwaltung von Kundentransaktionen implementiert. Durch den Einsatz der Blockchain-Technologie will Monzo mehr Transparenz und Sicherheit für die Finanzdaten seiner Kunden gewährleisten.

Stärkung des Kundenvertrauens

Institutioneller Datenschutz bedeutet nicht nur Datenschutz, sondern auch die Stärkung des Kundenvertrauens. Wenn Kunden wissen, dass ihre Finanzinformationen sicher sind und ihre Bank fortschrittliche Technologien zu deren Schutz einsetzt, vertrauen sie dem Institut eher. Dieses Vertrauen ist entscheidend für die Kundenbindung und die Gewinnung neuer Kunden.

Private Blockchains spielen eine wichtige Rolle beim Aufbau dieses Vertrauens, indem sie Folgendes bieten:

Transparenz: Private Blockchains bieten Transparenz durch die Bereitstellung eines klaren und unveränderlichen Transaktionsprotokolls und gewährleisten gleichzeitig die Vertraulichkeit. Diese Transparenz hilft Kunden zu verstehen, wie ihr Geld verwaltet und verwendet wird.

Sicherheitsgarantie: Durch den Einsatz fortschrittlicher Sicherheitsfunktionen gewährleisten private Blockchains, dass sensible Finanzdaten vor unberechtigtem Zugriff und Cyberbedrohungen geschützt sind. Diese Zusicherung trägt dazu bei, Vertrauen in die Fähigkeit der Bank zum Schutz von Kundendaten aufzubauen.

Compliance und Rechenschaftspflicht: Private Blockchains unterstützen Banken bei der Einhaltung regulatorischer Vorgaben, indem sie ein transparentes und unveränderliches Transaktionsprotokoll bereitstellen. Diese Compliance und Rechenschaftspflicht stärken das Kundenvertrauen, da Kunden darauf vertrauen können, dass ihre Bank im Einklang mit rechtlichen und ethischen Standards handelt.

Innovationen und neue Trends

Da sich die private Blockchain-Technologie ständig weiterentwickelt, können wir mit mehreren neuen Trends und Innovationen rechnen:

Interoperabilität: Eine der größten Herausforderungen im Blockchain-Bereich ist die Interoperabilität – die Fähigkeit verschiedener Blockchains, miteinander zu kommunizieren und zusammenzuarbeiten. Zukünftige Entwicklungen könnten sich auf die Schaffung interoperabler privater Blockchains konzentrieren, die sich nahtlos in bestehende Bankensysteme und Drittanbieterdienste integrieren lassen.

Hybride Blockchains: Hybride Blockchains vereinen die besten Eigenschaften öffentlicher und privater Blockchains und bieten die Skalierbarkeit und Effizienz öffentlicher Blockchains mit der Sicherheit und dem Datenschutz privater Blockchains. Dieser Ansatz könnte Banken eine vielseitige Lösung für die Verwaltung sensibler Daten bieten.

Dezentrale Identitätsprüfung: Private Blockchains können bei der dezentralen Identitätsprüfung eine Rolle spielen und es Banken ermöglichen, die Identität ihrer Kunden sicher und vertraulich zu überprüfen. Dies könnte die Registrierungsprozesse optimieren und die Sicherheit durch die Verringerung des Risikos von Identitätsdiebstahl erhöhen.

Verbessertes Datenmanagement: Zukünftige Weiterentwicklungen könnten sich auf die Verbesserung der Datenmanagementfunktionen in privaten Blockchains konzentrieren. Dies könnte ausgefeiltere Datenanonymisierungstechniken, verbesserte Zugriffskontrollmechanismen und fortschrittliche kryptografische Verfahren umfassen.

Abschluss

Schmiede dein Vermögen Der Weg zum Krypto-Reichtum enthüllt

Die Kraft der RWA-Liquiditätsexplosion im Privatkreditbereich entfesseln – Eine neue Ära der Finanzi