Blockchain-Geldmechanismen Die digitale Revolution des Wertesystems im Detail erklärt

Wenn wir über Blockchain und ihren wachsenden Einfluss auf die Finanzwelt sprechen, liegt eine gewisse Faszination in der Luft. Es geht längst nicht mehr nur um Bitcoin; es geht um eine grundlegende Neudefinition von Vertrauen, Eigentum und Wertetausch. Jahrhundertelang war Geld eine zentralisierte Angelegenheit, bewacht von Banken, Regierungen und komplexen Netzwerken von Vermittlern. Wir haben unser Vermögen Institutionen anvertraut und auf deren Integrität und die korrekte Buchführung vertraut. Doch was wäre, wenn es einen Weg gäbe, diese Kontrollinstanzen zu umgehen und ein System zu schaffen, in dem das Vertrauen nicht einer einzelnen Instanz gilt, sondern sich über ein riesiges, vernetztes System verteilt? Das ist das Versprechen der Blockchain-Technologie.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames digitales Notizbuch vorstellen, in dem jede Transaktion aufgezeichnet und mit allen Teilnehmern geteilt wird. Dieses Notizbuch befindet sich nicht an einem zentralen Ort; stattdessen werden Kopien auf unzähligen Computern verteilt und bilden so ein Peer-to-Peer-Netzwerk. Wenn eine neue Transaktion stattfindet – beispielsweise sendet Alice Bob digitale Währung – wird diese an dieses Netzwerk übertragen. Bevor sie dem Register hinzugefügt wird, muss sie verifiziert werden. Genau in diesem Verifizierungsprozess liegt die wahre Stärke der Blockchain, die auf ausgefeilter Kryptografie basiert.

Stellen Sie sich jede Transaktion als Teil eines komplexen Puzzles vor. Leistungsstarke Computer im Netzwerk, sogenannte Miner, arbeiten daran, diese komplexen kryptografischen Rätsel zu lösen. Der erste Miner, dem dies gelingt, fügt den neuen Block mit den verifizierten Transaktionen zur bestehenden Kette hinzu. Dieser Vorgang ist rechenintensiv und erfordert erhebliche Rechenleistung und Energie. Sobald ein Block hinzugefügt wurde, wird er kryptografisch mit dem vorherigen Block verknüpft und bildet so eine ununterbrochene Kette. Diese Verknüpfung ist entscheidend: Jede Änderung von Informationen in einem vorherigen Block würde die Kette unterbrechen und sofort eine Manipulation im gesamten Netzwerk signalisieren. Diese Unveränderlichkeit ist ein Eckpfeiler der Sicherheit und Vertrauenswürdigkeit der Blockchain. Sobald eine Transaktion in der Blockchain gespeichert ist, kann sie praktisch nicht mehr geändert oder gelöscht werden.

Dezentralisierung ist ein weiterer wichtiger Pfeiler. Anders als traditionelle Finanzsysteme, in denen eine zentrale Instanz den Geldfluss kontrolliert und das Hauptbuch führt, basiert die Blockchain auf einem verteilten Modell. Es gibt keinen Single Point of Failure. Fällt ein Computer im Netzwerk aus, funktioniert das System reibungslos weiter. Diese verteilte Struktur macht die Blockchain extrem resistent gegen Zensur und Manipulation. Keine einzelne Instanz kann einseitig eine Transaktion blockieren oder den Datensatz verändern. Die Macht ist verteilt, wodurch die Nutzer mehr Kontrolle über ihr Vermögen erhalten.

Das Konzept der digitalen Knappheit, oft in Verbindung mit Kryptowährungen wie Bitcoin, ist auch ein faszinierender Aspekt der Geldmechanismen von Blockchains. In der physischen Welt ist Knappheit inhärent – Gold ist beispielsweise nur begrenzt vorhanden. Die Blockchain kann diese Knappheit digital durch vordefinierte, in ihrem Protokoll kodierte Regeln nachbilden. Bei Bitcoin ist das Gesamtangebot auf 21 Millionen Coins begrenzt, wodurch es von Natur aus ein deflationäres Gut ist. Dies steht im deutlichen Gegensatz zu traditionellen Fiatwährungen, die von Zentralbanken gedruckt werden können, was potenziell zu Inflation und Abwertung führen kann.

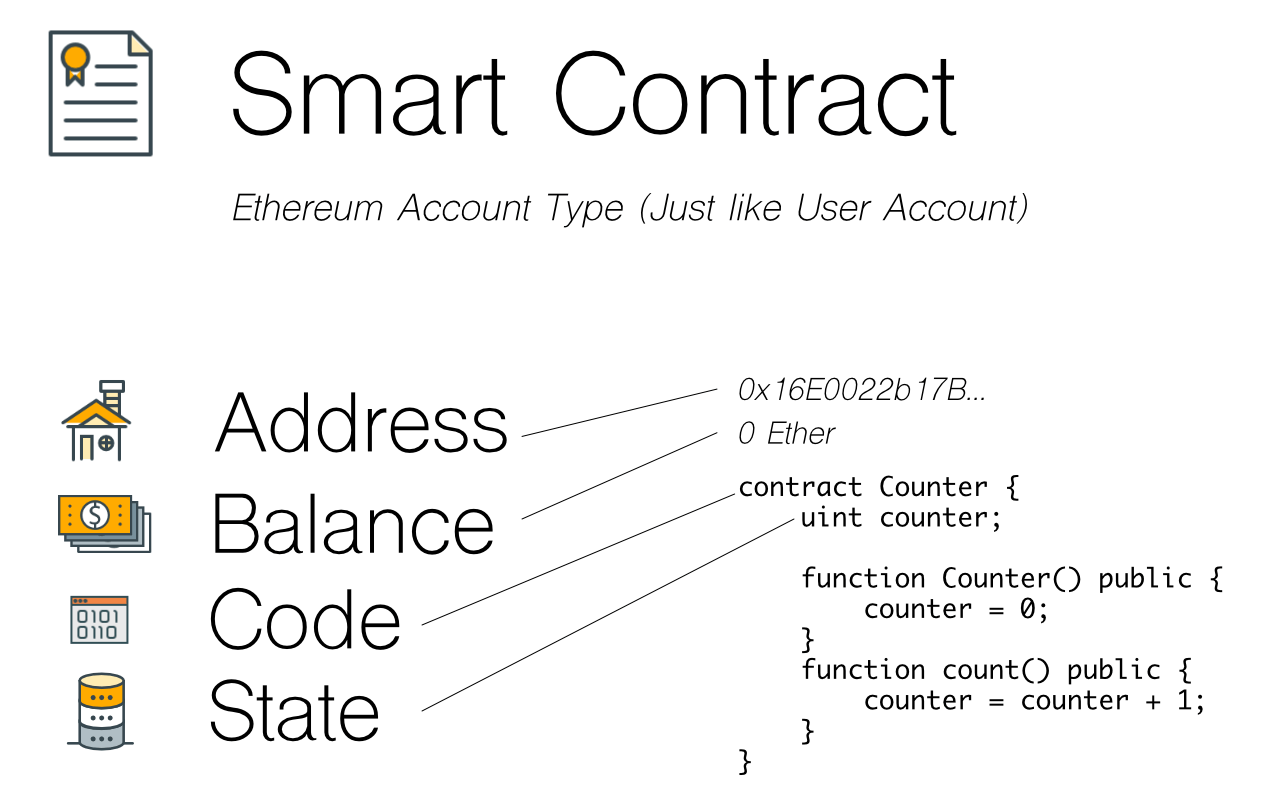

Über Kryptowährungen hinaus ermöglicht die Blockchain eine neue Generation von Finanzinstrumenten und -dienstleistungen. Smart Contracts beispielsweise sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Vermittlern und Prozesse werden deutlich vereinfacht. Stellen Sie sich einen Smart Contract für eine Immobilientransaktion vor: Die Gelder werden automatisch an den Verkäufer freigegeben, sobald die digitale Eigentumsurkunde an den Käufer übertragen wurde – ganz ohne Anwalt oder Treuhänder. Dies birgt das Potenzial, Transaktionskosten und -dauer drastisch zu reduzieren.

Der Weg von der Idee bis zur breiten Anwendung ist natürlich noch nicht abgeschlossen. Es bestehen weiterhin Herausforderungen, darunter die Skalierbarkeit – die Fähigkeit von Blockchains, ein massives Transaktionsvolumen schnell und effizient zu verarbeiten – und regulatorische Unsicherheiten. Die zugrundeliegenden Mechanismen von Blockchain-Geld beweisen jedoch bereits ihre Leistungsfähigkeit und bieten einen Einblick in eine Zukunft, in der Finanzsysteme transparenter, sicherer und für alle zugänglicher sind. Die digitale Wertrevolution steht nicht nur bevor; sie ist bereits Realität, und ihre Mechanismen verändern unser Verständnis von Geld grundlegend.

Je tiefer wir in die Funktionsweise von Blockchain-Geld eintauchen, desto mehr Innovationen entdecken wir, die weit über einfaches digitales Bargeld hinausgehen. Besonders hervorzuheben sind die kryptografischen Grundlagen, die ich bereits erwähnt habe. Die Public-Key-Kryptografie ist beispielsweise grundlegend für die Sicherung digitaler Transaktionen. Jeder Nutzer in einem Blockchain-Netzwerk besitzt ein Paar kryptografischer Schlüssel: einen öffentlichen Schlüssel, der wie eine Kontonummer oder E-Mail-Adresse für andere sichtbar ist, und einen privaten Schlüssel, der wie ein Passwort oder eine PIN geheim gehalten wird. Um Geld zu senden, „signieren“ Sie die Transaktion mit Ihrem privaten Schlüssel, um Ihr Eigentum nachzuweisen und die Überweisung zu autorisieren. Der öffentliche Schlüssel des Empfängers dient zur Identifizierung seines Kontos. Dieses ausgeklügelte System stellt sicher, dass nur der Inhaber des privaten Schlüssels auf seine digitalen Vermögenswerte zugreifen und diese kontrollieren kann. Es bietet somit ein Sicherheitsniveau, das in traditionellen Systemen schwer zu erreichen ist.

Die Konsensmechanismen verschiedener Blockchains sind ein weiteres faszinierendes Gebiet. Während Proof-of-Work (PoW), wie es bei Bitcoin verwendet wird, auf Rechenleistung angewiesen ist, um Transaktionen zu validieren und das Netzwerk zu sichern, bieten andere Mechanismen wie Proof-of-Stake (PoS) Alternativen. Bei PoS werden Validatoren ausgewählt, die neue Blöcke basierend auf der Menge an Kryptowährung erstellen, die sie „staken“ oder halten. Dieser Ansatz ist im Allgemeinen energieeffizienter als PoW und trägt so zur Lösung einiger Umweltprobleme im Zusammenhang mit der Blockchain-Technologie bei. Die Wahl des Konsensmechanismus hat einen erheblichen Einfluss auf die Leistung, Sicherheit und Dezentralisierung einer Blockchain. Es ist ein ständiger Balanceakt, bei dem Entwickler bestrebt sind, diese Parameter für spezifische Anwendungsfälle zu optimieren.

Das Konzept der Tokenisierung ist ein weiterer revolutionärer Aspekt. Die Blockchain ermöglicht die Schaffung digitaler Token, die reale Vermögenswerte repräsentieren. Dies kann von Immobilien und Kunst bis hin zu Aktien und Anleihen alles umfassen. Die Tokenisierung macht diese Vermögenswerte teilbar, übertragbar und liquider. Stellen Sie sich vor, Sie besitzen einen Bruchteil eines wertvollen Kunstwerks, der einfach über eine Blockchain-Plattform gehandelt werden kann, anstatt das gesamte Werk kaufen oder komplexe Vermittlungsprozesse durchlaufen zu müssen. Dies eröffnet einem deutlich breiteren Publikum Investitionsmöglichkeiten und kann in zuvor illiquiden Märkten erhebliches Wertpotenzial freisetzen.

Darüber hinaus ist die der Blockchain inhärente Transparenz, die oft missverstanden wird, ein wirkungsvolles Instrument. Jede Transaktion ist, sobald sie in der Blockchain erfasst ist, öffentlich nachvollziehbar. Das bedeutet nicht, dass persönliche Daten offengelegt werden (es sei denn, der Nutzer verknüpft sie), aber der Geldfluss lässt sich nachvollziehen. Diese Transparenz ist von unschätzbarem Wert für die Korruptionsbekämpfung, die Gewährleistung von Verantwortlichkeit in Lieferketten und die Überprüfung der Echtheit von Waren und Dienstleistungen. Beispielsweise könnte ein Verbraucher einen QR-Code auf einem Produkt scannen und dessen gesamten Weg vom Rohstoff bis zum Verkaufsregal verfolgen – jeder Schritt ist in der Blockchain verifiziert.

Das Aufkommen dezentraler Finanzdienstleistungen (DeFi) ist wohl die spannendste Manifestation der Blockchain-Technologie in der Praxis. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – auf offenen, dezentralen Blockchain-Netzwerken ohne Zwischenhändler abzubilden. Nutzer können Zinsen auf ihre Krypto-Einlagen erhalten, Vermögenswerte durch Hinterlegung von Sicherheiten leihen und Token direkt untereinander handeln. Dies bietet im Vergleich zu traditionellen Finanzdienstleistungen mehr Kontrolle, potenziell höhere Renditen und niedrigere Gebühren. DeFi birgt jedoch auch eigene Risiken, darunter Schwachstellen in Smart Contracts, vorübergehende Liquiditätsverluste in Pools und die inhärente Volatilität von Krypto-Assets.

Mit Blick auf die Zukunft erscheint die Integration der Blockchain-Technologie in etablierte Finanzsysteme zwar schrittweise, aber unausweichlich. Zentralbanken prüfen die Einführung digitaler Zentralbankwährungen (CBDCs), die Blockchain-ähnliche Technologien nutzen könnten, um die Effizienz und Reichweite der Geldpolitik zu verbessern. Während einige CBDCs auf vollständig dezentralen Blockchains basieren, könnten andere auf restriktivere oder private Distributed-Ledger-Technologien zurückgreifen und so einen hybriden Ansatz bieten. Die Debatte um Datenschutz, Sicherheit und Kontrolle in diesen Systemen ist noch nicht abgeschlossen und wird deren endgültige Gestaltung und Implementierung prägen.

Die Funktionsweise von Blockchain-Geld beschränkt sich nicht auf Bits und Bytes; sie stellt einen Paradigmenwechsel in unserem Verständnis von Wert und Vertrauen dar. Sie ermöglicht Einzelpersonen mehr finanzielle Autonomie, fördert Innovationen und birgt das Potenzial, gerechtere und effizientere Finanzökosysteme zu schaffen. Auch wenn der Weg noch vor uns liegt, weisen die grundlegenden Prinzipien der Dezentralisierung, Kryptographie und Unveränderlichkeit unbestreitbar den Weg für die Zukunft des Geldes. Es ist eine Reise der kontinuierlichen Weiterentwicklung, angetrieben von Einfallsreichtum und der gemeinsamen Vision einer stärker digitalisierten Finanzwelt.

Teil 1

Die digitale Revolution, einst nur ein leises Flüstern in den Innovationszentren, ist nun in vollem Gange und verändert grundlegend unsere Interaktion, unsere Transaktionen und vor allem unseren Vermögensaufbau. An der Spitze dieses tiefgreifenden Wandels steht die Blockchain-Technologie, ein dezentrales, unveränderliches Registersystem, das seine Ursprünge als Kryptowährung hinter sich gelassen hat und zu einem leistungsstarken Motor für eine neue Ära finanzieller Möglichkeiten geworden ist: Blockchain-basiertes Wachstumseinkommen. Dabei geht es nicht nur um Investitionen in Bitcoin oder Ethereum, sondern um das Verständnis eines Paradigmas, in dem digitale Vermögenswerte, Smart Contracts und dezentrale Netzwerke zusammenwirken, um nachhaltige und oft passive Einkommensströme zu generieren.

Stellen Sie sich ein Finanzökosystem vor, in dem Intermediäre minimiert, Transparenz oberste Priorität hat und der Zugang demokratisiert ist. Das ist das Versprechen der Blockchain, und Blockchain Growth Income ist die Verwirklichung dieses Versprechens. Es steht für ein grundlegendes Umdenken in der Wertschöpfung, weg von traditionellen Beschäftigungsmodellen und zinsbasierten Sparformen hin zu dynamischer, algorithmisch gesteuerter Einkommensgenerierung. Für viele mag dieses Konzept noch wie Science-Fiction klingen, doch die Infrastruktur ist bereits vorhanden und wächst und entwickelt sich in atemberaubendem Tempo.

Blockchain Growth Income nutzt im Kern die inhärenten Eigenschaften der Blockchain-Technologie, um Renditen zu generieren. Anders als traditionelle Einkommensquellen, die oft von Arbeit, Sachwerten oder zentralisierten Finanzinstitutionen abhängen, lassen sich Blockchain-basierte Einkünfte durch den Besitz, die Interaktion mit oder die Erbringung von Dienstleistungen innerhalb eines dezentralen Netzwerks erzielen. Dies reicht vom Erhalt von Belohnungen für das einfache Halten bestimmter Kryptowährungen (Staking) bis hin zur Teilnahme an komplexen dezentralen Finanzprotokollen (DeFi), die Kreditvergabe, -aufnahme und -handel ermöglichen und dabei Erträge generieren.

Einer der einfachsten Wege, von Blockchain-Wachstum zu profitieren, ist das Staking. In Proof-of-Stake (PoS)-Blockchain-Netzwerken wie Cardano, Solana oder dem Ethereum-Netzwerk nach der Fusion können Nutzer ihre Kryptowährungen „staking“, um Transaktionen zu validieren und das Netzwerk zu sichern. Im Gegenzug erhalten sie Belohnungen, in der Regel in Form weiterer Einheiten derselben Kryptowährung. Dies ist vergleichbar mit Zinsen auf einem herkömmlichen Sparkonto, bietet aber das Potenzial für deutlich höhere Renditen und die direkte Teilhabe am Wachstum des Netzwerks. Der Vorteil des Stakings liegt in seiner relativen Einfachheit: Sobald man die entsprechende Kryptowährung erworben hat, kann der Staking-Prozess oft mit wenigen Klicks über Börsen oder spezielle Wallets durchgeführt werden. Es ist jedoch entscheidend, die zugrunde liegende Blockchain, die Staking-Dauer, mögliche Sperrfristen und die damit verbundenen Risiken zu verstehen, wie beispielsweise die Preisvolatilität des gestakten Vermögenswerts oder mögliche Strafzahlungen bei Verstößen gegen die Netzwerkregeln.

Neben dem Staking stellt Yield Farming eine fortgeschrittenere und oft lukrativere Möglichkeit im DeFi-Bereich dar. Beim Yield Farming wird dezentralen Börsen (DEXs) oder Kreditprotokollen Liquidität zur Verfügung gestellt. Liquiditätsanbieter hinterlegen Währungspaare in einem Liquiditätspool, wodurch andere diese handeln können. Im Gegenzug erhalten sie einen Anteil der vom Pool generierten Handelsgebühren und oft zusätzliche Belohnungen in Form von Governance-Token, deren Wert steigen oder die für weitere Erträge gestakt werden können. Protokolle wie Uniswap, SushiSwap und Aave sind beliebte Plattformen für Yield Farming. Die Komplexität liegt darin, verschiedene Strategien zu verstehen, impermanente Verluste zu managen (ein Risiko, das spezifisch für die Bereitstellung von Liquidität ist, da der Wert der hinterlegten Vermögenswerte im Vergleich zum einfachen Halten sinken kann) und die Belohnungsstrukturen der verschiedenen Protokolle zu kennen. Das Potenzial für hohe jährliche Renditen (APYs) ist ein starker Anreiz, geht aber mit einem höheren Risikoprofil aufgrund von Schwachstellen in Smart Contracts, Rug Pulls und Marktvolatilität einher.

Ein weiterer wichtiger Aspekt des Blockchain-Wachstumseinkommens ist das Verleihen und Aufnehmen von Krediten auf dezentralen Plattformen. Nutzer können ihre Krypto-Assets über Smart Contracts verleihen und erhalten dafür Zinsen. Umgekehrt können Nutzer Assets gegen Hinterlegung von Sicherheiten leihen, oft zu Zinssätzen, die durch Angebot und Nachfrage innerhalb des jeweiligen Protokolls bestimmt werden. Plattformen wie Aave und Compound haben diesen Bereich maßgeblich geprägt und bieten eine transparente und effiziente Möglichkeit, mit ungenutzten Assets Einkommen zu generieren oder Positionen zu hebeln. Die Renditen sind hier in der Regel besser vorhersehbar als beim Yield Farming, unterliegen aber dennoch der Marktdynamik und der allgemeinen Stabilität des DeFi-Ökosystems.

Das Konzept der Tokenisierung spielt eine entscheidende Rolle bei der Erweiterung der Möglichkeiten von Blockchain-basierten Wachstumsinvestitionen. Tokenisierung bezeichnet die Darstellung realer Vermögenswerte wie Immobilien, Kunstwerke oder geistiges Eigentum als digitale Token auf einer Blockchain. Dies ermöglicht Bruchteilseigentum, erhöhte Liquidität und das Potenzial dieser tokenisierten Vermögenswerte, durch Mieteinnahmen, Dividenden oder Wertsteigerungen Erträge zu generieren. Beispielsweise könnte eine Gewerbeimmobilie tokenisiert werden, wobei jeder Token einen Anteil am Eigentum repräsentiert und die Mieteinnahmen proportional an die Token-Inhaber ausgeschüttet werden. Dies eröffnet Investitionsmöglichkeiten, die zuvor aufgrund hoher Kapitalanforderungen oder geografischer Beschränkungen für viele unzugänglich waren.

Darüber hinaus etabliert sich der Aufstieg von Non-Fungible Tokens (NFTs), die zwar häufig mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, auch im Bereich der Einkommensgenerierung. Jenseits des spekulativen Handels mit NFTs entstehen neue Modelle, bei denen der Besitz bestimmter NFTs Zugang zu exklusiven Communities gewährt, passives Einkommen durch Lizenzgebühren aus Weiterverkäufen generiert oder sogar in Gaming- oder Metaverse-Umgebungen genutzt werden kann, wo Spielgegenstände verdient und gegen realen Wert gehandelt werden können. Einige Projekte erforschen die Möglichkeit, NFTs an Nutzer zu „vermieten“, die Premium-Funktionen testen möchten, ohne sie direkt zu kaufen. Dadurch entsteht eine neue Einnahmequelle für NFT-Besitzer.

Das übergreifende Thema, das diese verschiedenen Wege verbindet, ist der Wandel hin zu einem partizipativeren und leistungsorientierten Finanzsystem. Bei Blockchain Growth Income geht es nicht nur um die Anhäufung digitaler Vermögenswerte, sondern um die aktive Auseinandersetzung mit dem Blockchain-Ökosystem, das Verständnis seiner Funktionsweise und die Nutzung der sich bietenden Chancen. Es geht um den Abschied vom passiven Konsum von Finanzprodukten hin zu einer aktiven Rolle bei der Vermögensbildung und -verwaltung. Im Folgenden beleuchten wir die wichtigsten Aspekte, potenzielle Fallstricke und Strategien, die Ihnen helfen können, sich in diesem spannenden neuen Bereich zurechtzufinden und Ihre finanzielle Renaissance zu erleben.

Teil 2

Nachdem wir in Teil 1 die Grundlagen des Blockchain-basierten Wachstumseinkommens erläutert haben, wenden wir uns nun der praktischen Umsetzung, dem unverzichtbaren Risikomanagement und einem Blick in die Zukunft dieses revolutionären Finanzparadigmas zu. Der Reiz hoher Renditen und passiver Einkommensströme ist unbestreitbar, doch die Navigation in der Blockchain-Welt erfordert mehr als nur Begeisterung; sie verlangt einen strategischen Ansatz, ein ausgeprägtes Bewusstsein für potenzielle Fallstricke und die Bereitschaft zum kontinuierlichen Lernen.

Einer der Eckpfeiler einer erfolgreichen Blockchain-Wachstumsstrategie ist die Diversifizierung. Wie bei traditionellen Anlagen birgt die Konzentration all Ihrer digitalen Vermögenswerte auf einen einzigen Staking-Pool oder ein einziges Yield-Farming-Protokoll ein hohes Verlustrisiko. Der Blockchain-Bereich zeichnet sich durch rasante Innovationen, aber auch durch unvorhergesehene Ereignisse aus. Die Ausnutzung einer Sicherheitslücke in einem Smart Contract auf einer Plattform, eine plötzliche Änderung der Tokenomics oder ein regulatorisches Vorgehen gegen einen bestimmten DeFi-Sektor können Ihre Bestände erheblich beeinträchtigen. Daher ist es entscheidend, Ihre Investitionen auf verschiedene Arten von einkommensgenerierenden Aktivitäten (Staking, Lending, Yield Farming auf verschiedenen Blockchains), verschiedene Anlageklassen (verschiedene Kryptowährungen mit unterschiedlichen Anwendungsfällen und Risikoprofilen) und verschiedene Protokolle zu verteilen. Dies minimiert die Auswirkungen eines einzelnen Fehlers.

Sorgfältige Prüfung ist in der Blockchain-Welt nicht nur ein Schlagwort, sondern überlebenswichtig. Bevor Sie Kapital in ein Projekt oder Protokoll investieren, ist gründliche Recherche unerlässlich. Dazu gehört das Verständnis der zugrundeliegenden Technologie, des Projektteams (dessen Erfolgsbilanz, Transparenz und Expertise), der Tokenomics (wie der Token erstellt, verteilt und verwendet wird und welche Inflations-/Deflationsmechanismen es gibt), der durchgeführten Sicherheitsprüfungen der Smart Contracts und der Stimmung in der Community. Seriöse Projekte verfügen über detaillierte Whitepaper, aktive Entwicklergemeinschaften und transparente Kommunikationskanäle. Vorsicht vor Projekten, die unrealistisch hohe Renditen ohne ausreichende Erklärung versprechen oder aggressive Marketingtaktiken anwenden und Sie zu einer schnellen Investition drängen.

Das Risikomanagement bei Blockchain Growth Income umfasst mehrere Ebenen. Beim Staking bestehen die Hauptrisiken in der Volatilität des Preises des gestakten Assets, potenziellen Strafzahlungen (bei denen Validatoren einen Teil ihrer gestakten Kryptowährung für Fehlverhalten oder Netzwerkausfälle verlieren) und Sperrfristen, die einen Verkauf bei einem starken Preisverfall verhindern können. Beim Yield Farming sind neben der Asset-Volatilität vor allem impermanente Verluste, Schwachstellen in Smart Contracts (Bugs oder Exploits, die Liquiditätspools leeren können) und das Risiko von „Rug Pulls“ („Projektentwickler verlassen das Projekt und verschwinden mit den Geldern der Investoren“) wesentliche Risiken. Bei Kreditprotokollen zählen zu den Risiken das Versagen von Smart Contracts, die Insolvenz des Protokolls (die aufgrund von Überbesicherungsmechanismen jedoch selten vorkommt) und Governance-Risiken.

Um diese Risiken zu verstehen und zu minimieren, ist ein proaktives Vorgehen erforderlich. Strategien gegen vorübergehende Verluste umfassen die Auswahl von Stablecoin-Paaren zur Liquiditätsbereitstellung oder die Bereitstellung von Liquidität für Vermögenswerte, von denen Sie erwarten, dass ihre Preisbewegungen korrelieren. Bei Smart-Contract-Risiken ist es entscheidend, sich an geprüfte Protokolle von renommierten Entwicklern mit nachweislicher Erfolgsbilanz zu halten. Die Überwachung von Sicherheitsmeldungen und des allgemeinen Zustands der Plattformen, mit denen Sie interagieren, ist ebenfalls unerlässlich. Darüber hinaus ist es oft ratsam, nicht mehr zu investieren, als Sie sich leisten können zu verlieren, insbesondere beim Experimentieren mit neueren oder risikoreicheren DeFi-Strategien.

Automatisierte Strategien und Tools zur Verwaltung von Blockchain-Wachstumseinkommen stehen zunehmend zur Verfügung. Diese reichen von Portfolio-Trackern mit Echtzeit-Analysen zu Beständen und Renditen über automatisierte Rebalancing-Tools bis hin zu hochentwickelten Bots für Yield Farming, die die Vermögensallokation anhand vordefinierter Parameter optimieren. Doch selbst bei Automatisierung sind menschliche Kontrolle und ein Verständnis der zugrundeliegenden Mechanismen unerlässlich, um kostspielige Fehler zu vermeiden.

Die regulatorischen Rahmenbedingungen für Blockchain und Kryptowährungen entwickeln sich weltweit stetig weiter. Regierungen und Finanzbehörden ringen mit der Frage, wie diese neuen Vermögenswerte und Finanzinstrumente einzuordnen und zu regulieren sind. Diese Unsicherheit kann zusätzliche Risiken mit sich bringen, beispielsweise mögliche Änderungen im Steuerrecht oder Einschränkungen bestimmter DeFi-Aktivitäten. Daher ist es für die erfolgreiche Umsetzung Ihrer Blockchain-Wachstumsstrategie unerlässlich, sich über die regulatorischen Entwicklungen in Ihrem Land auf dem Laufenden zu halten.

Mit Blick auf die Zukunft dürfte der Markt für Blockchain-basierte Einkommensquellen weiterhin expandieren und sich verfeinern. Wir können mit weiteren Innovationen bei DeFi-Protokollen rechnen, die zu effizienteren und potenziell risikoärmeren Einkommensmöglichkeiten führen werden. Die Integration realer Vermögenswerte durch Tokenisierung wird sich voraussichtlich weiterentwickeln und ein breiteres Spektrum an Investitionsmöglichkeiten bieten. Darüber hinaus wird die Entwicklung benutzerfreundlicherer Oberflächen und robuster Sicherheitsmaßnahmen diese Möglichkeiten einem breiteren Publikum zugänglich machen.

Das Konzept der dezentralen autonomen Organisationen (DAOs) entwickelt sich ebenfalls weiter und bietet neue Modelle für gemeinschaftliche Investitionen und Einkommensgenerierung. DAOs ermöglichen es Gemeinschaften, Ressourcen zu bündeln, über Investitionsentscheidungen abzustimmen und an den daraus erzielten Gewinnen teilzuhaben – alles geregelt durch Smart Contracts. Dadurch können völlig neue Formen der gemeinschaftlichen Vermögensbildung innerhalb des Blockchain-Ökosystems entstehen.

Letztendlich stellt Blockchain Growth Income einen tiefgreifenden Paradigmenwechsel dar, der Einzelpersonen mehr Kontrolle über ihre finanzielle Zukunft und das Potenzial für Vermögensbildung bietet, die weniger von traditionellen Kontrollinstanzen abhängig ist. Es ist ein zukunftsweisendes Feld, das Neugier, Fleiß und Anpassungsfähigkeit belohnt. Indem Sie die Kernprinzipien verstehen, solide Risikomanagementstrategien anwenden und sich über die neuesten Entwicklungen informieren, können Sie sich positionieren, um die transformative Kraft der Blockchain-Technologie zu nutzen und Ihren eigenen Weg zu finanzieller Renaissance und nachhaltigem Wachstum zu beschreiten. Die Zukunft der Finanzen ist nicht nur im Entstehen begriffen; sie wird aktiv gestaltet, und Sie haben die Möglichkeit, daran teilzuhaben, sie mitzugestalten und davon zu profitieren.

Erkundung der Skalierbarkeit paralleler EVM-dApps – Die Zukunft dezentraler Anwendungen

Parallele Kraftstoffbranche gewinnt bis 2026 an Vorsprung – Die Zukunft der Innovation gestalten