Die besten P2P-Kreditplattformen weltweit – Ein umfassender Leitfaden

Erkundung der besten P2P-Kreditplattformen weltweit

Einführung

Im Zeitalter der digitalen Innovation, die traditionelle Finanzdienstleistungen grundlegend verändert, hat sich Peer-to-Peer-Kreditvergabe (P2P) als bahnbrechend erwiesen. Dieses Modell umgeht Banken und Finanzinstitute und verbindet private Kreditgeber direkt mit Kreditnehmern über Online-Plattformen. Da der P2P-Kreditmarkt weiter wächst, kann die Wahl der richtigen Plattform Ihre finanzielle Entwicklung maßgeblich beeinflussen – egal, ob Sie als Anleger Ihr Portfolio diversifizieren oder als Kreditnehmer nach günstigen Kreditoptionen suchen.

Der Aufstieg des P2P-Kreditwesens

P2P-Kreditplattformen haben in den letzten Jahren ein explosionsartiges Wachstum erlebt. Die COVID-19-Pandemie hat diesen Trend beschleunigt, da sowohl Kreditgeber als auch Kreditnehmer nach flexibleren und leichter zugänglichen Finanzlösungen suchten. Im Gegensatz zu traditionellen Krediten ermöglichen P2P-Plattformen niedrigere Zinssätze und individuellere Kreditkonditionen, was sie für beide Seiten attraktiv macht.

Die besten P2P-Kreditplattformen weltweit

Prosper (USA) – Überblick: Prosper zählt zu den Pionieren im Bereich P2P-Kredite und bietet eine Plattform, auf der Privatpersonen anderen Privatpersonen direkt Geld leihen können. Funktionen: Kreditnehmer können aus verschiedenen Kreditoptionen wählen, und Kreditgeber können in Kredite mit wettbewerbsfähigen Renditen investieren. Prosper bietet außerdem Tools zur Kreditverwaltung und Performance-Überwachung. Vorteile: Breites Angebot an Kreditoptionen, transparente Gebührenstruktur, strenger Kreditnehmer-Screening-Prozess. Nachteile: Höhere Mindestanlagebeträge für neue Investoren. LendingClub (USA) – Überblick: LendingClub ist eine weitere führende P2P-Kreditplattform, die Kreditnehmer mit privaten Investoren verbindet. Funktionen: LendingClub ist bekannt für seine Autokredit-Refinanzierungsdienste und bietet auch Privatkredite an. Es bietet ein übersichtliches Dashboard zur Verwaltung von Investitionen. Vorteile: Niedrige Zinssätze, schneller Antragsprozess, automatische Reinvestitionsoptionen. Nachteile: Einige Kreditnehmer müssen im Vergleich zu anderen Plattformen mit höheren Zinssätzen rechnen. Zopa (UK) – Überblick: Zopa ist der erste P2P-Kreditmarktplatz Großbritanniens und bietet eine Plattform, die Kreditgeber und Kreditnehmer direkt miteinander verbindet. Funktionen: Zopa bietet neben Privatkrediten auch einen Marktplatz für Peer-to-Peer-Anleihen an. Das Unternehmen legt großen Wert auf Transparenz und faire Kreditvergabepraktiken. Vorteile: Wettbewerbsfähige Zinssätze, umfassende Bonitätsprüfung, benutzerfreundliche Oberfläche. Nachteile: Beschränkt auf Kreditnehmer und Kreditgeber mit Sitz in Großbritannien. Peerberry (Europa) Überblick: Peerberry ist in mehreren europäischen Ländern aktiv und bietet verschiedene Kreditprodukte an, darunter Privatkredite, Immobilienkredite und Peer-to-Peer-Anleihen. Funktionen: Diversifiziertes Anlageportfolio mit Optionen für kleine und große Anleger. Vorteile: Breites Angebot an Kreditprodukten, solider regulatorischer Rahmen, transparente Gebührenstruktur. Nachteile: Höhere Mindestanlagesummen. FundedByMe (Australien) Überblick: FundedByMe ist eine führende P2P-Kreditplattform in Australien, die Kreditnehmer und Investoren zusammenbringt. Funktionen: Privatkredite, Geschäftskredite und Refinanzierungsmöglichkeiten. Zudem bietet das Unternehmen Schulungsmaterialien für Kreditgeber und Kreditnehmer. Vorteile: Flexible Kreditoptionen, wettbewerbsfähige Zinssätze, Schulungsmaterialien für Kreditnehmer. Nachteile: Nur für Einwohner Australiens.

Warum eine P2P-Kreditplattform wählen?

Niedrigere Zinssätze

Einer der größten Vorteile von P2P-Krediten ist das Potenzial für niedrigere Zinssätze. Da P2P-Plattformen nicht die hohen Verwaltungskosten traditioneller Banken tragen, können sie Kreditnehmern wettbewerbsfähigere Konditionen bieten.

Transparenz

Die meisten seriösen P2P-Kreditplattformen bieten detaillierte Informationen über Kreditnehmer und deren Kreditentwicklung. Diese Transparenz hilft Anlegern, fundierte Entscheidungen zu treffen und die damit verbundenen Risiken zu verstehen.

Diversifizierung

Für Anleger bietet P2P-Kreditvergabe die Möglichkeit, ihr Portfolio mit relativ geringen Mindestanlagebeträgen zu diversifizieren. Dies kann zur Risikostreuung beitragen und potenziell die Rendite steigern.

Bequemlichkeit

Die Online-Natur von P2P-Kreditplattformen macht den Prozess des Verleihens und Aufnehmens unglaublich bequem. Von der Antragstellung bis zur Rückzahlung lässt sich alles über eine benutzerfreundliche Website oder App verwalten.

Abschluss

P2P-Kreditplattformen bieten sowohl Kreditgebern als auch Kreditnehmern einzigartige Chancen. Da sich der Markt stetig weiterentwickelt, kann die Wahl der richtigen Plattform einen erheblichen Einfluss auf Ihre finanzielle Situation haben. Im nächsten Abschnitt werden wir weitere P2P-Kreditplattformen genauer unter die Lupe nehmen, ihre jeweiligen Angebote und Zusatzfunktionen untersuchen und sie im globalen Vergleich vergleichen.

Seien Sie gespannt auf Teil 2, in dem wir unsere Erkundung der besten P2P-Kreditplattformen weltweit fortsetzen. Sollten Sie in der Zwischenzeit Fragen haben oder weitere Informationen benötigen, zögern Sie nicht, uns zu kontaktieren!

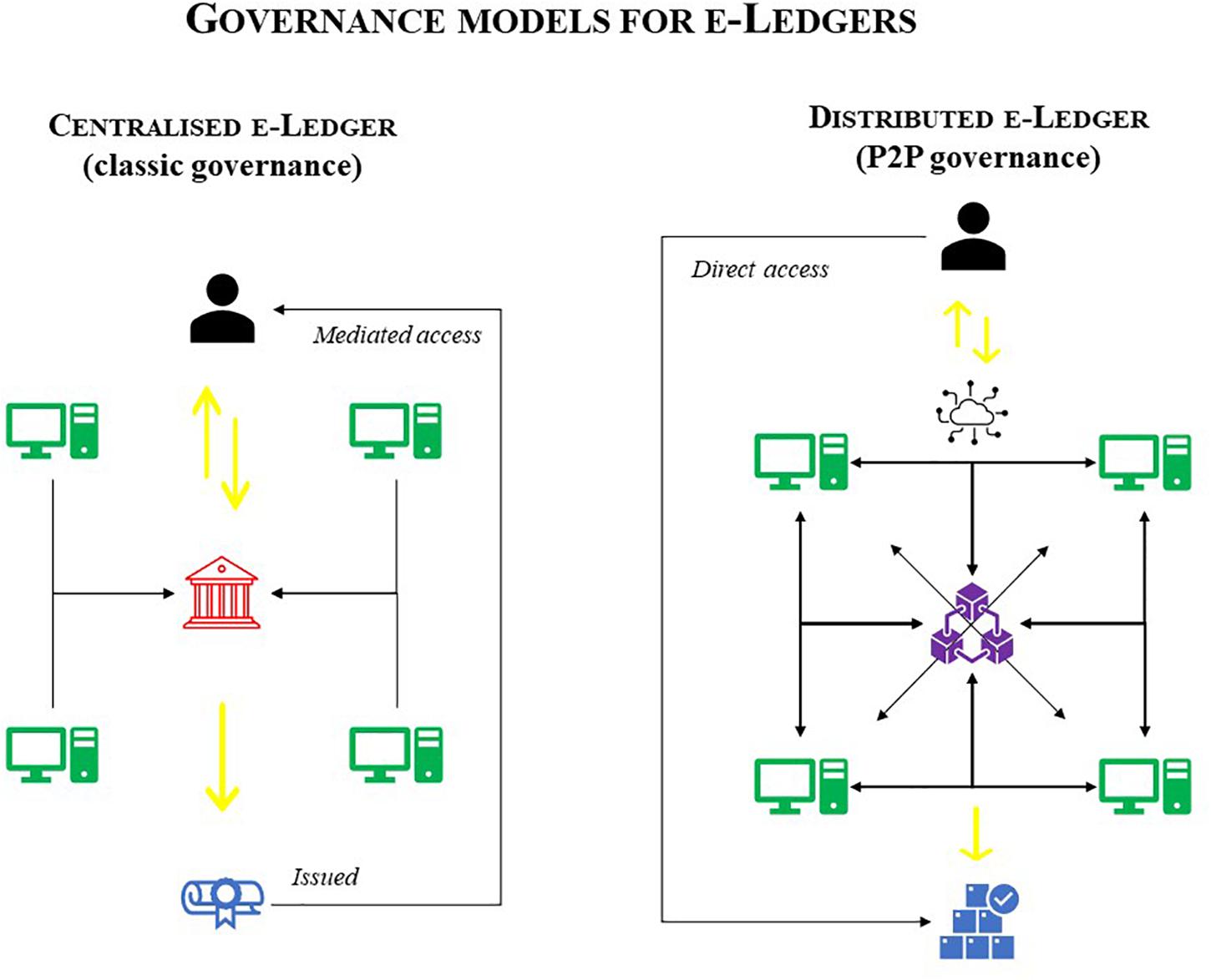

Entstehung und Funktionsweise der Stablecoin-Abrechnungsschicht

In der sich rasant entwickelnden Welt der Finanztechnologie sticht ein Konzept besonders hervor: die Stablecoin-Abwicklungsschicht. Sie hat das Potenzial, unser Verständnis von Geld, Transaktionen und Vertrauen grundlegend zu verändern. Dieses innovative Framework ist nicht nur ein weiteres Schlagwort im Bereich Blockchain und Kryptowährung; es stellt einen Paradigmenwechsel dar, der die Finanzlandschaft, wie wir sie kennen, neu definieren wird.

Das Kernkonzept

Die Stablecoin-Abwicklungsschicht (Settlement Layer) ist darauf ausgelegt, Stabilität in die volatile Welt der Kryptowährungen zu bringen und gleichzeitig die Geschwindigkeit und Transparenz der Blockchain-Technologie zu nutzen. Stablecoins sind Kryptowährungen, die an stabile Vermögenswerte wie Fiatwährungen, Rohstoffe oder einen Vermögenskorb gekoppelt sind. Die Abwicklungsschicht führt dieses Konzept weiter, indem sie ein robustes Framework für den nahtlosen und sicheren Transfer von Stablecoins über verschiedene Plattformen und Regionen hinweg bereitstellt.

Warum Stabilität wichtig ist

Die Volatilität traditioneller Kryptowährungen wie Bitcoin und Ethereum war schon immer ein Hindernis für deren breite Akzeptanz. Obwohl diese digitalen Vermögenswerte ein immenses Potenzial besitzen, machen sie ihre unvorhersehbaren Preisschwankungen ungeeignet für alltägliche Transaktionen oder als Wertspeicher. Stablecoins zielen darauf ab, dieses Problem zu lösen, indem sie einen stabilen Wert gewährleisten, der typischerweise an den US-Dollar oder eine andere Fiatwährung gekoppelt ist. Die Abwicklungsschicht (Settlement Layer) trägt dazu bei, indem sie sicherstellt, dass diese Stablecoins zuverlässig und effizient transferiert werden können, wodurch sie sich für eine Vielzahl von Finanzanwendungen eignen.

So funktioniert es

Die Mechanismen der Stablecoin-Abwicklungsschicht sind gleichermaßen elegant wie komplex. Hier eine vereinfachte Darstellung:

Ausgabe: Stablecoins werden von Unternehmen ausgegeben, die häufig durch Reserven des zugrunde liegenden Vermögenswerts gedeckt sind. Dies gewährleistet die Wertstabilität des Stablecoins.

Transfer: Einmal ausgegeben, können Stablecoins plattformübergreifend und grenzüberschreitend transferiert werden. Hier kommt die Abwicklungsschicht ins Spiel, die eine sichere und effiziente Abwicklung dieser Transfers ermöglicht.

Abwicklung: Die Abwicklungsschicht gewährleistet, dass eine Transaktion nach ihrer Einleitung zeitnah und sicher abgeschlossen wird. Dies umfasst die Verifizierung, die Verrechnung und schließlich die Abrechnung der Transaktion, d. h. die Gutschrift des Stablecoins auf das Konto des Empfängers.

Integration: Die Schnittstelle ist so konzipiert, dass sie mit bestehenden Finanzsystemen kompatibel ist und es traditionellen Banken und Finanzinstituten ermöglicht, Stablecoins in ihre Geschäftsprozesse zu integrieren. Dies könnte zu einem hybriden Finanzsystem führen, in dem traditionelle und digitale Währungen koexistieren und sich gegenseitig ergänzen.

Vorteile der Stablecoin-Abrechnungsschicht

Die Stablecoin-Abwicklungsschicht bietet mehrere Vorteile, die die Finanzwelt verändern könnten:

Geschwindigkeit: Traditionelle Finanztransaktionen, insbesondere grenzüberschreitende, können Tage dauern. Die Abwicklungsschicht, die auf Blockchain-Technologie basiert, kann Transaktionen nahezu in Echtzeit abwickeln.

Kosteneffizienz: Traditionelle grenzüberschreitende Transaktionen sind oft mit hohen Gebühren verbunden. Die Abwicklungsschicht kann diese Kosten drastisch reduzieren, indem sie Zwischenhändler eliminiert und die Komplexität des Transaktionsprozesses verringert.

Zugänglichkeit: Durch die Bereitstellung einer stabilen und effizienten Möglichkeit zum Werttransfer kann die Settlement Layer Finanzdienstleistungen für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit zugänglicher machen.

Sicherheit: Die Blockchain-Technologie ist von Natur aus sicher, wodurch das Betrugsrisiko verringert und die Sicherheit von Transaktionen erhöht wird.

Anwendungen in der Praxis

Die potenziellen Anwendungsbereiche der Stablecoin-Abwicklungsschicht sind vielfältig und umfangreich. Hier einige Beispiele:

Grenzüberschreitende Zahlungen: Unternehmen und Privatpersonen können schnell und kostengünstig Geld rund um den Globus senden und so die Barrieren traditioneller Bankensysteme überwinden.

Geldüberweisungen: Geldüberweisungen, die für viele Entwicklungsländer oft eine bedeutende Einnahmequelle darstellen, könnten mit wesentlich geringeren Gebühren und in einem Bruchteil der Zeit, die derzeit benötigt wird, versendet werden.

Mikrozahlungen: Aufgrund der Volatilität traditioneller Kryptowährungen stellten Mikrozahlungen eine Herausforderung dar. Stablecoins bieten eine stabile und zuverlässige Möglichkeit für Kleinsttransaktionen und eröffnen damit neue Perspektiven für digitale Content-Ersteller, Dienstleister und viele mehr.

Decentralized Finance (DeFi): Die Settlement Layer kann als Rückgrat für DeFi-Plattformen dienen und ermöglicht sichere und effiziente Kreditvergabe, Kreditaufnahme, Handel und andere Finanzdienstleistungen ohne die Notwendigkeit traditioneller Banken.

Herausforderungen und Überlegungen

Die Stablecoin-Abwicklungsschicht birgt zwar enormes Potenzial, ist aber auch mit Herausforderungen verbunden. Zu den wichtigsten Aspekten gehören:

Regulatorische Konformität: Wie bei jeder Finanzinnovation ist die Einhaltung regulatorischer Vorgaben von entscheidender Bedeutung. Regierungen und Aufsichtsbehörden müssen Rahmenbedingungen schaffen, die die Stabilität und Sicherheit von Stablecoins gewährleisten und gleichzeitig die Verbraucher schützen.

Technologische Skalierbarkeit: Um das enorme Transaktionsvolumen bewältigen zu können, das über die Abwicklungsschicht fließen könnte, muss die zugrunde liegende Technologie skalierbar und effizient sein.

Interoperabilität: Damit die Abwicklungsschicht wirklich effektiv ist, muss sie mit einer breiten Palette bestehender Finanzsysteme und -plattformen kompatibel sein.

Sicherheit: Die Gewährleistung der Sicherheit des Netzwerks vor Hackerangriffen und anderen Cyberbedrohungen hat oberste Priorität.

Abschluss

Die Stablecoin-Abwicklungsschicht stellt eine faszinierende und potenziell bahnbrechende Entwicklung im Bereich der Finanztechnologie dar. Durch die Kombination der Stabilität von Stablecoins mit der Effizienz der Blockchain birgt sie das Potenzial, unsere Denkweise über und die Durchführung von Finanztransaktionen grundlegend zu verändern. Zukünftig wird es entscheidend sein, die Herausforderungen zu meistern und gleichzeitig die Vorteile zu nutzen, um ein inklusiveres, effizienteres und sichereres Finanzsystem für alle zu schaffen.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit den zukünftigen Möglichkeiten und den weiterreichenden Auswirkungen der Stablecoin-Abwicklungsschicht auf die globale Finanzlandschaft befassen.

Die zukünftigen Möglichkeiten und weiterreichenden Auswirkungen der Stablecoin-Abwicklungsschicht

In unserem vorherigen Beitrag haben wir das Konzept der Stablecoin-Abwicklungsschicht und ihr Versprechen vorgestellt, Finanztransaktionen durch die Kombination der Stabilität von Stablecoins mit der Effizienz der Blockchain-Technologie zu revolutionieren. Nun wollen wir uns eingehender mit den zukünftigen Möglichkeiten und den weiterreichenden Auswirkungen dieses innovativen Rahmens befassen.

Zukunftsmöglichkeiten

Das Potenzial der Stablecoin-Abwicklungsschicht ist enorm und vielversprechend. Hier einige der faszinierendsten Möglichkeiten:

Globale finanzielle Inklusion

Eines der vielversprechendsten Potenziale der Stablecoin-Abwicklungsschicht ist ihr Ansatz, Finanzdienstleistungen für Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit zugänglich zu machen. Da Smartphones selbst in abgelegenen Gebieten immer verbreiteter werden, könnte die Abwicklungsschicht einen einfachen, sicheren und kostengünstigen Weg bieten, um auf Finanzdienstleistungen zuzugreifen. Dies könnte Millionen von Menschen befähigen und ihnen die Mittel an die Hand geben, zu sparen, zu investieren und ihr Vermögen zu vermehren.

Revolutionierung des grenzüberschreitenden Handels

Für Unternehmen könnte die Abwicklungsschicht den grenzüberschreitenden Handel revolutionieren, indem sie eine schnelle, sichere und kostengünstige Abwicklung von Transaktionen ermöglicht. Dadurch könnten traditionelle Bankensysteme überflüssig werden, der Zeit- und Kostenaufwand im internationalen Handel sinkt und eine dynamischere und effizientere Weltwirtschaft gefördert werden.

Transformation von Mikrozahlungen

Mikrozahlungen, also kleine Transaktionen, stellten das traditionelle Finanzsystem aufgrund hoher Gebühren und Ineffizienzen vor Herausforderungen. Die Stablecoin-Abwicklungsschicht könnte Mikrozahlungen reibungslos und kostengünstig gestalten und damit neue Möglichkeiten für digitale Content-Ersteller, Dienstleister und andere Akteure eröffnen. Dies könnte zu einem Boom im digitalen Handel und bei Innovationen führen.

Verbesserung des dezentralen Finanzwesens (DeFi)

Die Abwicklungsschicht könnte als Rückgrat für DeFi-Plattformen dienen und eine breite Palette von Finanzdienstleistungen ohne Zwischenhändler ermöglichen. Dies könnte den Zugang zu Finanzdienstleistungen demokratisieren und es jedem mit Internetanschluss erlauben, an Kreditvergabe, Kreditaufnahme, Handel und vielem mehr teilzunehmen. DeFi hat bereits ein enormes Potenzial gezeigt, und die Abwicklungsschicht könnte dieses durch eine stabilere und effizientere Infrastruktur noch verstärken.

Erleichterung globaler Geldüberweisungen

Geldüberweisungen sind für viele Familien, insbesondere in Entwicklungsländern, eine wichtige Einkommensquelle. Die neue Abwicklungsschicht könnte die Gebühren und den Zeitaufwand für grenzüberschreitende Geldtransfers drastisch reduzieren und so Überweisungen erschwinglicher und zeitnaher machen. Dies könnte tiefgreifende Auswirkungen auf die Wirtschaft von Ländern haben, die stark von Geldüberweisungen abhängig sind.

Weiterreichende Auswirkungen auf das globale Finanzsystem

Die Stablecoin-Abwicklungsschicht hat das Potenzial, bedeutende Veränderungen im gesamten Finanzsystem herbeizuführen:

Finanzielle Inklusion neu definieren

Durch die Bereitstellung erschwinglicher und zugänglicher Finanzdienstleistungen für unterversorgte Bevölkerungsgruppen könnte die Siedlungsschicht die finanzielle Inklusion neu definieren. Dies könnte zu einer gerechteren globalen Wirtschaft führen, in der jeder Mensch, unabhängig von seinem Wohnort oder seiner wirtschaftlichen Lage, Zugang zu den finanziellen Instrumenten hat, die er für seinen Erfolg benötigt.

Neugestaltung des traditionellen Bankwesens

Die zunehmende Bedeutung der Abwicklungsschicht könnte traditionelle Bankensysteme vor Herausforderungen stellen und sie zu Innovationen und Anpassungen zwingen. Banken müssen möglicherweise neue Dienstleistungen und Partnerschaften entwickeln, um wettbewerbsfähig zu bleiben, was zu einem dynamischeren und wettbewerbsfähigeren Finanzsektor führen wird.

Einflussnahme auf regulatorische Rahmenbedingungen

Wie jede bedeutende Finanzinnovation muss sich auch die Abwicklungsschicht an regulatorische Rahmenbedingungen anpassen. Regierungen und Aufsichtsbehörden müssen klare Richtlinien festlegen, um Stabilität, Sicherheit und Verbraucherschutz zu gewährleisten und gleichzeitig Innovationen zu fördern. Dies könnte zur Entwicklung neuer, auf die Besonderheiten der Blockchain- und Stablecoin-Technologie zugeschnittener Regulierungsrahmen führen.

Wirtschaftswachstum ankurbeln

Parallele EVM-Kosteneinsparungen – FOMO-Boom_ Teil 1

Die besten rückwirkenden Web3-Prämien 2026 – Ein Blick in die Zukunft der Blockchain-Anreize