Die Evolution der On-Chain-Finanzinfrastruktur – Eine Reise durch die neue Grenze der Blockchain

On-Chain-Finanzinfrastruktur: Der Beginn einer neuen Finanzära

In der sich ständig wandelnden Landschaft der Finanzsysteme hat sich ein Begriff als Leuchtturm der Innovation und zugleich als Herausforderung für traditionelle Paradigmen herauskristallisiert: On-Chain-Finanzinfrastruktur. Dieses Konzept, das auf der Blockchain-Technologie basiert, revolutioniert unsere Wahrnehmung, den Aufbau und die Interaktion mit Finanznetzwerken.

Die Entstehung von On-Chain Finance

Um das Wesen der On-Chain-Finanzinfrastruktur zu verstehen, müssen wir zunächst die Grundlagen der Blockchain-Technologie begreifen. Im Kern ist die Blockchain eine verteilte Ledger-Technologie, die Transaktionen auf zahlreichen Computern speichert und so sicherstellt, dass die aufgezeichneten Daten nicht nachträglich verändert werden können. Diese dezentrale Struktur bildet die Grundlage für die Integrität und Transparenz von Blockchain-Systemen.

On-Chain-Finanzierung bezeichnet die Nutzung der Blockchain für Finanzaktivitäten wie Transaktionen, Verträge und sogar Vermögensverwaltung. Dieser Ansatz nutzt die inhärente Sicherheit und Transparenz der Blockchain, um ein effizienteres, sichereres und zugänglicheres Finanzsystem zu schaffen.

Smart Contracts: Das Rückgrat der On-Chain-Finanzierung

Zentral für On-Chain-Finanzierung ist das Konzept der Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Smart Contracts automatisieren und setzen die Vertragsbedingungen durch, wodurch der Bedarf an Vermittlern reduziert und das Risiko von Betrug oder Manipulation minimiert wird.

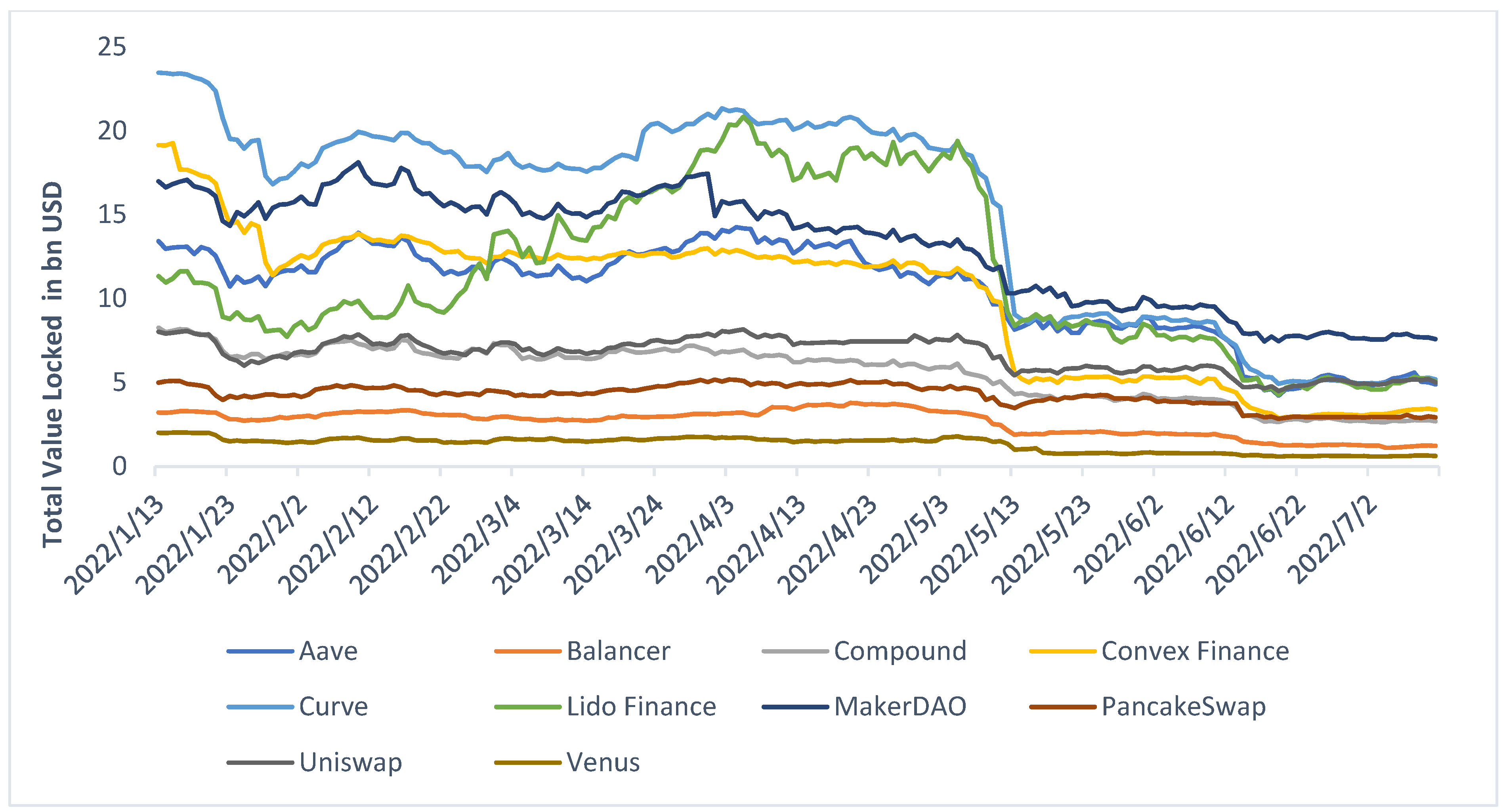

Stellen Sie sich eine Welt vor, in der Kredite, Versicherungen und sogar komplexe Finanzderivate nahtlos über Smart Contracts abgewickelt werden. Dies beschleunigt nicht nur die Transaktionszeiten, sondern senkt auch die Kosten erheblich. Dezentrale Kreditplattformen wie Aave und Compound nutzen beispielsweise Smart Contracts, um Peer-to-Peer-Kredite anzubieten und so den Zugang zu Krediten zu demokratisieren.

Dezentrale Finanzen (DeFi): Die Zukunft entfaltet sich

Dezentrale Finanzen (DeFi) sind das umfassendere Ökosystem, das On-Chain-Finanzdienstleistungen beinhaltet. DeFi zielt darauf ab, traditionelle Finanzsysteme – wie Bankwesen, Kreditvergabe und Handel – mithilfe der Blockchain-Technologie nachzubilden. DeFi-Plattformen nutzen Smart Contracts, um Dienstleistungen wie dezentrale Börsen, Kreditvergabe und Versicherungen anzubieten, ohne dabei auf traditionelle Finanzinstitute angewiesen zu sein.

Das Potenzial von DeFi liegt in seiner Fähigkeit, Finanzdienstleistungen für Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit bereitzustellen. Durch den Wegfall von Zwischenhändlern können DeFi-Plattformen ihre Dienstleistungen zu einem Bruchteil der Kosten anbieten und so Finanzdienstleistungen für jeden mit Internetanschluss zugänglich machen.

Der Aufstieg von On-Chain-Derivaten

Eine weitere faszinierende Entwicklung im Bereich der On-Chain-Finanzinfrastruktur ist das Aufkommen von On-Chain-Derivaten. Traditionelle Derivate wie Optionen und Futures sind komplexe Finanzinstrumente, deren Handel erhebliches Kapital und Fachwissen erfordert. On-Chain-Derivate, die auf der Blockchain basieren, vereinfachen diese Instrumente und machen sie einem breiteren Publikum zugänglich.

Plattformen wie dYdX und Synthetix sind Vorreiter bei der Nutzung der Blockchain zur Erstellung und zum Handel von Derivaten und bieten den Nutzern die Möglichkeit, auf sichere und transparente Weise auf die Preisbewegungen verschiedener Vermögenswerte zu spekulieren.

Herausforderungen am Horizont

Das Potenzial der On-Chain-Finanzinfrastruktur ist zwar immens, aber sie ist nicht ohne Herausforderungen. Eine der Hauptsorgen ist die Skalierbarkeit. Mit steigender Anzahl an Transaktionen muss das Blockchain-Netzwerk diese effizient verarbeiten, ohne Kompromisse bei Geschwindigkeit oder Sicherheit einzugehen. Lösungen wie Layer-2-Protokolle und Sharding werden erforscht, um Skalierungsprobleme zu lösen.

Eine weitere Herausforderung ist die Einhaltung regulatorischer Vorgaben. Während die Blockchain-Technologie weiter wächst, hinken die regulatorischen Rahmenbedingungen noch hinterher. Es ist ein heikler Balanceakt, sicherzustellen, dass die On-Chain-Finanzinfrastruktur den geltenden Vorschriften entspricht und gleichzeitig Innovationen fördert.

Die Zukunft der On-Chain-Finanzinfrastruktur

Die Zukunft der On-Chain-Finanzinfrastruktur erscheint vielversprechend, aber auch komplex. Mit zunehmender Reife der Blockchain-Technologie können wir mit ausgefeilteren und sichereren Systemen rechnen, die eine nahtlose Integration mit traditionellen Finanzdienstleistungen ermöglichen.

Die Interoperabilität zwischen verschiedenen Blockchain-Netzwerken wird in der Zukunft des On-Chain-Finanzwesens eine entscheidende Rolle spielen. Dadurch können Vermögenswerte und Daten frei zwischen verschiedenen Plattformen fließen, was ein kohärenteres und integrierteres Finanzökosystem schafft.

Darüber hinaus könnte die Integration von künstlicher Intelligenz und maschinellem Lernen in die Blockchain neue Möglichkeiten eröffnen und die Effizienz und Sicherheit von Finanztransaktionen verbessern. Stellen Sie sich eine Welt vor, in der Blockchain-basierte Algorithmen komplexe Finanzinstrumente automatisch verwalten und so optimale Ergebnisse für alle Beteiligten erzielen.

Abschluss

Die Entwicklung der On-Chain-Finanzinfrastruktur steckt noch in den Kinderschuhen, doch ihr Potenzial, die Finanzwelt grundlegend zu verändern, ist unbestreitbar. Von der fundamentalen Rolle von Smart Contracts bis hin zum umfassenden Bereich der dezentralen Finanzen ebnet die Blockchain-Technologie den Weg für ein inklusiveres, effizienteres und transparenteres Finanzsystem.

Am Beginn dieser neuen Finanzära verspricht die Entwicklung der On-Chain-Finanzinfrastruktur, die Grenzen des Möglichen neu zu definieren, Finanzdienstleistungen für alle zugänglich zu machen und den Weg für eine innovative Zukunft zu ebnen.

On-Chain-Finanzinfrastruktur: Die Zukunft der dezentralen Finanzen gestalten

Je tiefer wir in die Welt der On-Chain-Finanzinfrastruktur eintauchen, desto deutlicher wird, dass dieser transformative Prozess die Finanzlandschaft grundlegend verändert. Die Synergie zwischen Blockchain-Technologie und Finanzsystemen ist nicht nur ein vorübergehender Trend, sondern ein fundamentaler Wandel hin zu einer dezentralen und demokratisierten Finanzzukunft.

Vertrauen durch Transparenz schaffen

Einer der überzeugendsten Aspekte der On-Chain-Finance-Infrastruktur ist ihre inhärente Transparenz. Jede in einer Blockchain aufgezeichnete Transaktion ist für alle Netzwerkteilnehmer sichtbar. Diese Transparenz schafft Vertrauen unter den Nutzern, da sie die Authentizität der Transaktionen und die Integrität des Netzwerks überprüfen können.

Auf einer dezentralen Kreditplattform können Nutzer beispielsweise die Besicherungsquoten, Zinssätze und Kreditrückzahlungen in Echtzeit einsehen. Diese Transparenz verringert das Vertrauen in Intermediäre, da Nutzer direkt mit den Smart Contracts interagieren können, die den Kreditvergabeprozess steuern.

Sicherheit: Die Säule der On-Chain-Finanzierung

Sicherheit ist ein weiterer Eckpfeiler der On-Chain-Finanzinfrastruktur. Die dezentrale Struktur der Blockchain macht sie von Natur aus resistent gegen Manipulation und Betrug. Die kryptografischen Algorithmen, die Blockchain-Transaktionen sichern, bieten einen robusten Schutz vor böswilligen Aktivitäten.

Auch Smart Contracts spielen eine entscheidende Rolle bei der Erhöhung der Sicherheit. Durch die Automatisierung der Vertragsabwicklung eliminieren sie menschliche Fehler und reduzieren das Betrugsrisiko. Beispielsweise können Smart Contracts auf einer dezentralen Versicherungsplattform Auszahlungen automatisch auslösen, sobald bestimmte Bedingungen erfüllt sind, und so eine zeitnahe und korrekte Schadensbearbeitung gewährleisten.

Interoperabilität: Der Schlüssel zu einem einheitlichen Finanzökosystem

Mit der Weiterentwicklung der Blockchain-Technologie gewinnt Interoperabilität – die Fähigkeit verschiedener Blockchain-Netzwerke, miteinander zu kommunizieren und Transaktionen durchzuführen – zunehmend an Bedeutung. Interoperabilität ist entscheidend für die Schaffung eines einheitlichen Finanzökosystems, in dem Vermögenswerte und Daten nahtlos über verschiedene Plattformen hinweg fließen können.

Projekte wie Polkadot und Cosmos leisten Pionierarbeit bei Interoperabilitätslösungen, die es verschiedenen Blockchains ermöglichen, Informationen auszutauschen und Transaktionen sicher und effizient durchzuführen. Diese Interoperabilität wird maßgeblich zum Aufbau eines zusammenhängenden Finanznetzwerks beitragen, in dem Nutzer die Stärken mehrerer Blockchains nutzen können.

Regulatorische Anpassung: Orientierung im rechtlichen Umfeld

Das rasante Wachstum der On-Chain-Finanzinfrastruktur hat Regulierungsbehörden weltweit veranlasst, ihre Rahmenbedingungen an diese neue Technologie anzupassen. Regulierung ist zwar unerlässlich, um Verbraucherschutz und Marktintegrität zu gewährleisten, doch ist ein ausgewogenes Verhältnis zwischen Regulierung und Innovation entscheidend.

Regulatorische Sandkästen

Um Innovationen zu fördern und gleichzeitig die Einhaltung gesetzlicher Bestimmungen zu gewährleisten, richten viele Länder regulatorische Sandboxes ein. Dies sind kontrollierte Umgebungen, in denen Blockchain-Projekte unter behördlicher Aufsicht betrieben werden können, sodass die Regulierungsbehörden die Auswirkungen neuer Technologien auf Finanzsysteme bewerten können.

Beispielsweise hat die britische Finanzaufsichtsbehörde (FCA) einen regulatorischen Sandkasten ins Leben gerufen, der es Blockchain-Startups ermöglicht, ihre Produkte mit echten Nutzern zu testen und gleichzeitig unter regulatorischer Aufsicht zu bleiben.

Die Rolle der Governance im On-Chain-Finanzwesen

Governance ist ein entscheidender Aspekt der On-Chain-Finance-Infrastruktur. Im Gegensatz zu traditionellen Finanzsystemen mit zentralisierter Governance basiert On-Chain-Finance auf dezentralen Governance-Modellen. Diese Modelle beinhalten häufig tokenbasierte Abstimmungssysteme, in denen Stakeholder Änderungen am Netzwerk vorschlagen und darüber abstimmen können.

Dezentrale autonome Organisationen (DAOs)

Dezentrale autonome Organisationen (DAOs) sind ein prominentes Beispiel für dezentrale Governance in der Praxis. DAOs sind Organisationen, die durch Smart Contracts gesteuert werden, in denen Mitglieder mithilfe von Governance-Token Entscheidungen vorschlagen und darüber abstimmen können.

Die DAO MakerDAO beispielsweise steuert das Maker-Protokoll, das den Stablecoin DAI ausgibt. Mitglieder von MakerDAO können über Vorschläge zur Anpassung der Besicherungsquoten, Zinssätze und anderer Protokollparameter abstimmen.

Die Auswirkungen auf traditionelle Finanzinstitute

Der Aufstieg der On-Chain-Finanzinfrastruktur veranlasst traditionelle Finanzinstitute, ihre Strategien zu überdenken. Viele Banken und Finanzdienstleistungsunternehmen prüfen Blockchain-Lösungen, um ihre Abläufe zu optimieren, Kosten zu senken und das Kundenerlebnis zu verbessern.

JPMorgan Chase hat beispielsweise eine Blockchain-basierte Plattform namens Quorum eingeführt, die es Kunden ermöglicht, Transaktionen sicher und effizient durchzuführen. Diese Plattform nutzt die Smart-Contract-Funktionen von Ethereum, um eine dezentrale Lösung für Finanzdienstleistungen bereitzustellen.

Zukunftstrends und Innovationen

Mit Blick auf die Zukunft zeichnen sich mehrere Trends und Innovationen ab, die die Zukunft der On-Chain-Finanzinfrastruktur prägen werden.

Cross-Chain-Transaktionen

Mit zunehmender Reife von Interoperabilitätslösungen werden kettenübergreifende Transaktionen immer häufiger vorkommen. Diese Transaktionen ermöglichen es Nutzern, Vermögenswerte nahtlos zwischen verschiedenen Blockchain-Netzwerken zu übertragen und so ein stärker vernetztes und effizienteres Finanzökosystem zu schaffen.

Künstliche Intelligenz und Maschinelles Lernen

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in die Blockchain-Technologie eröffnet neue Möglichkeiten. KI- und ML-Algorithmen können riesige Datenmengen analysieren, um Erkenntnisse zu gewinnen und komplexe Finanzprozesse zu automatisieren. Dadurch werden die Effizienz und Sicherheit der On-Chain-Finanzinfrastruktur verbessert.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) sind ein weiterer Trend, der sich auf zukünftige Trends und Innovationen in der Blockchain auswirken wird.

Mit Blick auf die Zukunft zeichnen sich mehrere Trends und Innovationen ab, die die Zukunft der On-Chain-Finanzinfrastruktur prägen werden.

Cross-Chain-Transaktionen

Mit zunehmender Reife von Interoperabilitätslösungen werden kettenübergreifende Transaktionen immer häufiger vorkommen. Diese Transaktionen ermöglichen es Nutzern, Vermögenswerte nahtlos zwischen verschiedenen Blockchain-Netzwerken zu transferieren und so ein stärker vernetztes und effizienteres Finanzökosystem zu schaffen.

Künstliche Intelligenz und Maschinelles Lernen

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in die Blockchain-Technologie eröffnet neue Möglichkeiten. KI- und ML-Algorithmen können riesige Datenmengen analysieren, um Erkenntnisse zu gewinnen und komplexe Finanzprozesse zu automatisieren. Dadurch werden die Effizienz und Sicherheit der On-Chain-Finanzinfrastruktur verbessert.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) sind ein weiterer Trend, der die On-Chain-Finanzinfrastruktur beeinflussen wird. Da Zentralbanken weltweit das Potenzial digitaler Währungen erforschen, könnten CBDCs neben dezentralen Kryptowährungen existieren und eine regulierte und sichere Alternative zu traditionellen Fiatwährungen bieten.

Quantenresistente Blockchain

Das Aufkommen von Quantencomputern stellt eine Bedrohung für die Sicherheit aktueller Blockchain-Systeme dar. Um dem entgegenzuwirken, entwickeln Forscher quantenresistente Blockchain-Technologien, die der Rechenleistung von Quantencomputern standhalten können. Diese Innovation wird die langfristige Sicherheit der On-Chain-Finanzinfrastruktur gewährleisten.

Umweltverträglichkeit

Umweltverträglichkeit wird für die Blockchain-Technologie zu einem entscheidenden Faktor. Da der Energieverbrauch von Proof-of-Work (PoW)-Konsensmechanismen wie Bitcoin zunehmend in die Kritik gerät, wächst der Trend hin zu energieeffizienteren Konsensmechanismen wie Proof-of-Stake (PoS).

Abschluss

Die Entwicklung der On-Chain-Finanzinfrastruktur belegt eindrucksvoll das transformative Potenzial der Blockchain-Technologie. Von der Vertrauensbildung durch Transparenz bis hin zur Erhöhung der Sicherheit durch Smart Contracts – die Entwicklung des On-Chain-Finanzwesens verändert die Finanzlandschaft grundlegend.

In diesem neuen Finanzzeitalter ist die Bedeutung von Interoperabilität, regulatorischer Anpassung und innovativen Governance-Modellen nicht zu unterschätzen. Die Zukunft der On-Chain-Finanzinfrastruktur birgt immenses Potenzial und verspricht ein inklusiveres, effizienteres und sichereres Finanzsystem für alle.

In diesem sich rasant entwickelnden Umfeld ist es entscheidend, informiert zu bleiben und anpassungsfähig zu sein, um das volle Potenzial der On-Chain-Finanzinfrastruktur auszuschöpfen und den Weg für eine dezentrale Zukunft zu ebnen, von der alle profitieren.

Damit ist der zweite Teil des Artikels zur „On-Chain-Finanzinfrastruktur“ abgeschlossen. Darin werden die zukünftige Entwicklung und die Innovationen beleuchtet, die das Ökosystem der dezentralen Finanzen prägen werden. Bei Fragen oder wenn Sie weitere Informationen zu diesem Thema benötigen, zögern Sie nicht, uns zu kontaktieren!

Einführung in die Effizienz von Intent Payment

In der heutigen schnelllebigen Welt verändern sich die traditionellen Zahlungsmethoden rasant. Das Konzept der nutzerorientierten Zahlungseffizienz steht an vorderster Front dieser Transformation. Es zielt darauf ab, Zahlungsmethoden an die Absicht der Verbraucher anzupassen, um Komfort, Sicherheit und Zufriedenheit zu steigern. Dieser Ansatz verändert die Interaktion von Unternehmen mit ihren Kunden und die Abwicklung von Finanztransaktionen grundlegend.

Verbraucherabsicht verstehen

Die Kaufabsicht der Konsumenten ist der entscheidende Faktor hinter jeder Transaktion. Es ist der subtile, oft unbewusste Wunsch, der jemanden zum Kauf, zur Bezahlung einer Rechnung oder zur Überweisung von Geld bewegt. Das Verständnis dieser Absicht ermöglicht es Unternehmen, ihre Zahlungslösungen gezielter auf die spezifischen Bedürfnisse ihrer Kunden abzustimmen. Durch die Fokussierung auf die Kaufabsicht können Unternehmen nahtlose und intuitive Zahlungserlebnisse schaffen, die die Kundenbindung und -zufriedenheit steigern.

Die Evolution der Finanzsysteme

Finanzsysteme waren lange Zeit von starren, standardisierten Zahlungsmethoden geprägt. Moderne Innovationen brechen jedoch mit diesen Strukturen. Fortschrittliche Technologien wie künstliche Intelligenz, maschinelles Lernen und Blockchain ermöglichen personalisierte und dynamische Zahlungslösungen. Diese Technologien analysieren das Konsumverhalten und die Präferenzen, um die effizientesten Zahlungsoptionen vorherzusagen und bereitzustellen.

Wichtige Komponenten der Effizienz von Intent Payment

1. Prädiktive Analytik

Prädiktive Analysen spielen eine entscheidende Rolle für die Effizienz von Zahlungsabsichten, indem sie das Kundenverhalten antizipieren. Durch die Analyse historischer Daten und aktueller Trends können prädiktive Modelle vorhersagen, wann und wie Kunden voraussichtlich Zahlungen tätigen werden. Diese Voraussicht ermöglicht es Unternehmen, proaktiv die passendsten Zahlungsmethoden anzubieten, Reibungsverluste zu minimieren und das Gesamterlebnis zu verbessern.

2. Personalisierung

Personalisierung bedeutet, Zahlungserlebnisse individuell anzupassen. Dies kann bedeuten, verschiedene Zahlungsoptionen basierend auf dem bisherigen Verhalten des Kunden anzubieten, bevorzugte Zahlungsmethoden vorzuschlagen oder die Benutzeroberfläche für eine einfachere Navigation zu optimieren. Personalisierung macht den Prozess nicht nur reibungsloser, sondern fördert auch eine engere Bindung zwischen Kunde und Marke.

3. Sicherheitsintegration

Sicherheit hat im Zahlungsverkehr höchste Priorität. Intent Payment Efficiency geht hier keine Kompromisse ein, sondern integriert fortschrittliche Sicherheitsmaßnahmen, die sich an die Bedürfnisse der Verbraucher anpassen. So sind beispielsweise biometrische Authentifizierung, sichere Tokenisierung und Betrugserkennung in Echtzeit nahtlos in den Zahlungsprozess integriert, um sichere und effiziente Transaktionen zu gewährleisten.

4. Nahtlose Integration

Ein entscheidender Aspekt effizienter Zahlungsabwicklung ist die nahtlose Integration von Zahlungslösungen über verschiedene Plattformen und Geräte hinweg. Ob über mobile Apps, Web-Oberflächen oder Wearables – Verbraucher sollten Zahlungen unabhängig vom Medium mühelos durchführen können. Diese Integration gewährleistet ein konsistentes und einheitliches Zahlungserlebnis.

Vorteile der Effizienz von Intent Payment

1. Erhöhte Kundenzufriedenheit

Wenn Zahlungsmethoden den Bedürfnissen der Kunden entsprechen, wird der Prozess intuitiver und unkomplizierter. Dies führt zu höherer Kundenzufriedenheit, da Kunden weniger Hürden überwinden müssen und personalisierte Interaktionen erleben. Zufriedene Kunden kommen eher wieder und empfehlen den Service weiter, was das Unternehmenswachstum fördert.

2. Erhöhtes Transaktionsvolumen

Durch die Vereinfachung und Attraktivitätssteigerung des Zahlungsprozesses können Unternehmen einen deutlichen Anstieg des Transaktionsvolumens verzeichnen. Wenn Kunden den Zahlungsprozess als einfach und angenehm empfinden, schließen sie ihre Einkäufe eher ab und tätigen wiederholte Käufe.

3. Verbesserte Effizienz für Unternehmen

Effizienzsteigerungen bei Zahlungsabsichten führen auch zu operativer Effizienz für Unternehmen. Automatisierte und vorausschauende Zahlungslösungen reduzieren den Bedarf an manuellen Eingriffen und setzen so Ressourcen frei, die in andere Geschäftsbereiche umgeleitet werden können. Diese Effizienzsteigerung ermöglicht Kosteneinsparungen und ein agileres Geschäftsmodell.

4. Bessere Dateneinblicke

Moderne Zahlungssysteme mit Intent Payment Efficiency generieren wertvolle Dateneinblicke. Diese Daten können genutzt werden, um Zahlungslösungen weiter zu optimieren, das Konsumverhalten besser zu verstehen und fundierte Geschäftsentscheidungen zu treffen. Die gewonnenen Erkenntnisse ermöglichen kontinuierliche Verbesserungen und Innovationen.

Die Zukunft der Effizienz von Intent Payment

Die Zukunft effizienter Zahlungen per Intent ist vielversprechend und voller Potenzial. Mit dem technologischen Fortschritt können wir noch ausgefeiltere und personalisiertere Zahlungslösungen erwarten. Innovationen wie Augmented Reality für Bezahlvorgänge, KI-gestützte Chatbots für den Kundensupport und dezentrale Finanzen (DeFi) stehen bereits in den Startlöchern. Diese Entwicklungen versprechen, Zahlungen noch reibungsloser, sicherer und individueller zu gestalten.

Abschluss

Die Effizienzsteigerung durch absichtsorientiertes Bezahlen stellt einen bedeutenden Fortschritt im Finanzwesen dar. Indem Unternehmen die Absicht ihrer Kunden verstehen und darauf eingehen, können sie zufriedenstellendere, sicherere und effizientere Zahlungserlebnisse schaffen. Dies erhöht nicht nur die Kundenzufriedenheit, sondern fördert auch den Geschäftserfolg in einem wettbewerbsintensiven Markt. Die kontinuierliche Weiterentwicklung der Technologie wird diesem dynamischen Bereich zweifellos noch weitere spannende Möglichkeiten eröffnen.

Praktische Anwendungen der Effizienz von Intent Payment

1. Zahlungsanpassungen in Echtzeit

Eine der wirkungsvollsten Anwendungen von Intent Payment Efficiency ist die Möglichkeit, Zahlungsprozesse in Echtzeit an das Kundenverhalten und die Kundenabsicht anzupassen. Nutzt ein Kunde beispielsweise häufig eine bestimmte Zahlungsmethode, kann das System diese bei zukünftigen Transaktionen automatisch vorschlagen. Dies reduziert den Aufwand für den Kunden und verbessert das gesamte Zahlungserlebnis.

2. Omni-Channel-Zahlungslösungen

Im heutigen digitalen Zeitalter interagieren Konsumenten über verschiedene Kanäle mit Marken – von mobilen Apps über Websites bis hin zu Kiosken im Einzelhandel. Intent Payment Efficiency gewährleistet konsistente und nahtlose Zahlungslösungen über all diese Kanäle hinweg. Kunden sollten ein einheitliches Einkaufserlebnis haben, egal ob sie online, per App oder im Geschäft einkaufen. Diese Omnichannel-Fähigkeit ist entscheidend für die Kundenzufriedenheit und -loyalität.

3. Verbesserter Kundensupport

Die Effizienzsteigerung bei Zahlungen geht über den reinen Zahlungsprozess hinaus und umfasst auch einen verbesserten Kundenservice. Durch die Integration KI-gestützter Chatbots und virtueller Assistenten können Unternehmen Kunden bei Zahlungsproblemen sofortige und personalisierte Unterstützung bieten. Diese virtuellen Assistenten führen Kunden durch den Zahlungsprozess, beantworten Fragen in Echtzeit und können sogar potenzielle Probleme vorhersagen, bevor sie auftreten – für ein proaktives Support-Erlebnis.

4. Integration des Treueprogramms

Die Integration von absichtsbasierten Zahlungslösungen in Treueprogramme kann die Kundenbindung deutlich steigern. Durch die Analyse des Zahlungsverhaltens können Unternehmen beispielsweise wertvolle Kunden identifizieren und ihnen maßgeschneiderte Prämien und Rabatte anbieten. Dieser personalisierte Ansatz fördert nicht nur Wiederkäufe, sondern stärkt auch die Beziehung zwischen Kunde und Marke.

Zukünftige Trends bei der Effizienz von Intent Payment

1. Blockchain und dezentrale Finanzen (DeFi)

Die Blockchain-Technologie revolutioniert unser Verständnis von Zahlungen. Durch die Nutzung dezentraler Finanzdienstleistungen (DeFi) können Unternehmen transparente, sichere und schnelle Zahlungslösungen anbieten. DeFi eliminiert Zwischenhändler, senkt Transaktionsgebühren und steigert die Effizienz. Mit zunehmender Reife dieser Technologie wird sie sich voraussichtlich zu einem Eckpfeiler effizienter Zahlungsabwicklung entwickeln und ein neues Maß an Transparenz und Sicherheit bieten.

2. Zahlungen mittels Augmented Reality (AR)

Augmented Reality (AR) wird das Bezahlerlebnis revolutionieren, indem digitale Informationen in die reale Welt eingeblendet werden. Stellen Sie sich vor, Sie nutzen AR, um einen virtuellen Zahlungsbutton auf einem Produktetikett zu sehen und bequem über Ihr Mobilgerät zu bezahlen. Das vereinfacht nicht nur den Bezahlvorgang, sondern macht das Einkaufen auch interaktiver und ansprechender.

3. Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz und maschinelles Lernen werden auch weiterhin eine zentrale Rolle für effizientes Bezahlen spielen. Diese Technologien werden immer besser darin, das Konsumverhalten vorherzusagen, Zahlungsoptionen zu personalisieren und betrügerische Aktivitäten aufzudecken. Die kontinuierliche Verbesserung dieser Algorithmen wird zu immer präziseren und effizienteren Zahlungslösungen führen.

4. Biometrische und kontaktlose Zahlungen

Biometrische und kontaktlose Zahlungsmethoden erfreuen sich bereits wachsender Beliebtheit und werden sich voraussichtlich noch weiter verbreiten. Sie bieten ein hohes Maß an Sicherheit und Komfort und eignen sich daher ideal für effizientes, zielgerichtetes Bezahlen. Durch die Integration dieser Technologien können Unternehmen schnelle, sichere und benutzerfreundliche Zahlungsoptionen anbieten.

Effizienz der Intent-Payment-Methode

1. Datenerhebung und -analyse

Der erste Schritt zur Implementierung von Intent Payment Efficiency ist die Datenerfassung und -analyse. Unternehmen müssen Daten zum Verbraucherverhalten, zu Präferenzen und zur Zahlungshistorie sammeln. Mithilfe fortschrittlicher Analysen lassen sich dann Muster erkennen und zukünftiges Verhalten vorhersagen. Dieser datenbasierte Ansatz ermöglicht es Unternehmen, Zahlungslösungen individuell anzupassen.

2. Technologieintegration

Die Integration der richtigen Technologie ist entscheidend für effizientes Bezahlen. Dazu gehören der Einsatz fortschrittlicher Zahlungsgateways, die Nutzung von KI und maschinellem Lernen für prädiktive Analysen sowie die nahtlose Integration über alle Zahlungskanäle hinweg. Die Technologie sollte skalierbar und anpassungsfähig sein, um den sich wandelnden Bedürfnissen der Verbraucher gerecht zu werden.

3. Kontinuierliche Verbesserung

Die Implementierung von Intent Payment Efficiency ist ein fortlaufender Prozess. Unternehmen müssen die Effektivität ihrer Zahlungslösungen kontinuierlich überwachen und bewerten. Kundenfeedback sollte gesammelt und für iterative Verbesserungen genutzt werden. Dieser kontinuierliche Verbesserungsprozess stellt sicher, dass Zahlungslösungen stets den Kundenbedürfnissen und Markttrends entsprechen.

4. Schulung und Unterstützung

Es ist unerlässlich, dass die Mitarbeiter gut geschult und für die effiziente Abwicklung von Intent Payments gerüstet sind. Sie sollten mit den Technologien und Prozessen vertraut sein, um den bestmöglichen Kundenservice zu bieten. Regelmäßige Schulungen und Updates tragen dazu bei, dass das Team stets informiert und auf alle auftretenden Probleme vorbereitet ist.

Abschluss

Effizienz durch nutzungsbasiertes Bezahlen ist nicht nur ein Trend, sondern ein grundlegender Ansatz für Zahlungslösungen, der sich an den sich wandelnden Bedürfnissen der Verbraucher orientiert. Indem Unternehmen die Kundenabsicht verstehen und nutzen, können sie personalisiertere, sicherere und effizientere Zahlungserlebnisse schaffen. Dies steigert nicht nur die Kundenzufriedenheit, sondern fördert auch das Unternehmenswachstum und den Erfolg in einem wettbewerbsintensiven Markt.

Mit dem technologischen Fortschritt wächst auch das Potenzial für noch innovativere und effizientere Zahlungslösungen. Unternehmen, die auf effizientes, zielgerichtetes Bezahlen setzen, sind besser aufgestellt, um die Erwartungen ihrer Kunden zu erfüllen und zu übertreffen und so langfristigen Erfolg und Kundenbindung zu sichern. Die Zukunft des Zahlungsverkehrs sieht vielversprechend aus, und diejenigen, die sich diesen Veränderungen anpassen, werden eine Vorreiterrolle bei der Schaffung eines nahtlosen, sicheren und personalisierten Zahlungserlebnisses für alle einnehmen.

Durch die Fokussierung auf effiziente Zahlungsabwicklung können Unternehmen ihre Transaktionsprozesse revolutionieren und sie intuitiver, sicherer und besser auf die Bedürfnisse und das Verhalten ihrer Kunden abstimmen. Dieser Ansatz verbessert nicht nur das Kundenerlebnis, sondern verschafft auch einen Wettbewerbsvorteil im dynamischen Finanzumfeld von heute. Der Weg zu effizienterer Zahlungsabwicklung ist noch nicht abgeschlossen, doch die Vorteile liegen auf der Hand und die Zukunft sieht vielversprechend aus für alle, die diesen innovativen Ansatz verfolgen.

Der Boom der NYSE RWA-Börse – Eine neue Ära an den Finanzmärkten

Jenseits des Hypes Das wahre Umsatzpotenzial der Blockchain-Technologie erschließen