Blockchain-Finanzhebel Erschließung neuer Dimensionen von Kapital und Chancen

Im Kern geht es im Finanzwesen um den gezielten Einsatz von Fremdkapital. Dieses Prinzip ermöglicht es Privatpersonen und Unternehmen, ihr Kapital zu vervielfachen, mit weniger mehr zu erreichen und Chancen zu nutzen, die ihnen sonst verschlossen blieben. Von den Anfängen des Margin-Handels an Börsen bis hin zu den komplexen Derivatemärkten von heute war Fremdkapital ein ständiger Motor für Wirtschaftswachstum und Vermögensbildung. Nun steht eine neue technologische Revolution bevor, die dieses grundlegende Konzept neu definieren könnte: die Blockchain. Die Einführung der Distributed-Ledger-Technologie und ihrer zugehörigen Ökosysteme, insbesondere der dezentralen Finanzwelt (DeFi), bietet nicht nur schrittweise Verbesserungen, sondern verändert grundlegend, wie Fremdkapital genutzt, verwaltet und verstanden wird.

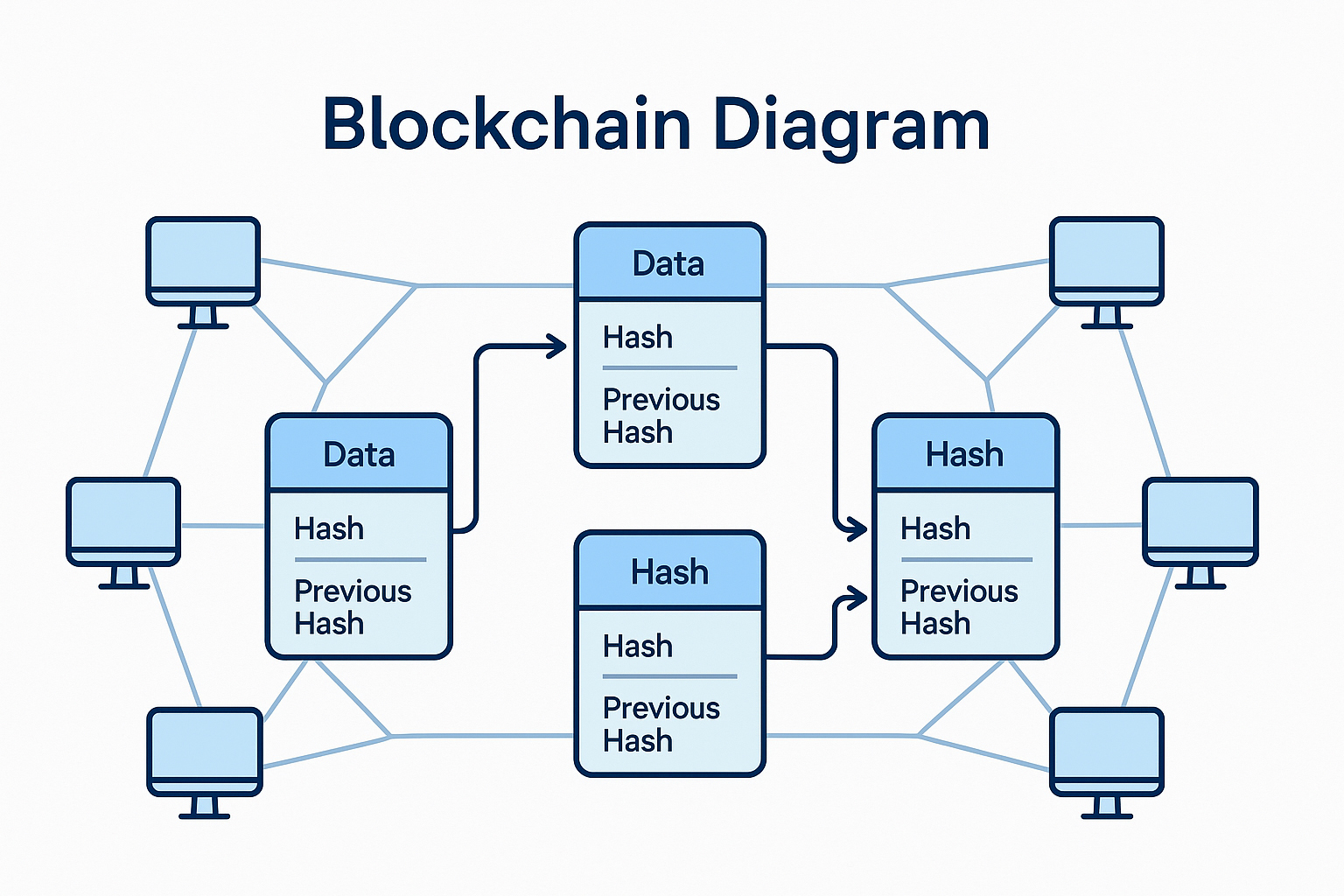

Im Kern bietet die Blockchain-Technologie ein sicheres, transparentes und unveränderliches Register. Diese inhärente Transparenz revolutioniert die Finanzhebelwirkung, ein Bereich, der historisch von Intransparenz und Informationsasymmetrie geprägt war. Im traditionellen Finanzwesen kann das Verständnis des wahren Risikoprofils einer gehebelten Position ein komplexer Prozess sein. Kreditratings, Sicherheitenbewertungen und Kontrahentenrisiken sind oft in proprietären Daten und komplexen Methoden verborgen. Die Blockchain hingegen bietet ein öffentliches, nachvollziehbares Protokoll von Transaktionen und Eigentumsverhältnissen. Dies bedeutet, dass die Konditionen eines Kredits, der Wert von Sicherheiten und die allgemeine Stabilität eines Kreditprotokolls von jedem überprüft werden können, wodurch eine neue Ära des Vertrauens und der Verantwortlichkeit eingeläutet wird.

Die direkteste Auswirkung der Blockchain-basierten Finanzhebelwirkung findet sich im boomenden DeFi-Bereich. Plattformen, die auf Blockchains wie Ethereum basieren, ermöglichen Peer-to-Peer-Kredite und -Aufnahmen ohne die Notwendigkeit traditioneller Intermediäre wie Banken. Nutzer können Kryptowährungen als Sicherheit hinterlegen und im Gegenzug andere Kryptowährungen leihen. Die Konditionen dieser Kredite – Zinssätze, Besicherungsquoten, Liquidationsschwellen – werden häufig durch Smart Contracts festgelegt, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Diese Automatisierung reduziert die Betriebskosten erheblich und beschleunigt den Kreditvergabeprozess, wodurch die Hebelwirkung zugänglicher und erschwinglicher als je zuvor wird.

Betrachten wir das Konzept der Überbesicherung, eine gängige Anforderung im DeFi-Kreditwesen. Auch wenn es zunächst widersprüchlich erscheint, mehr Wert zu verpfänden, als man leiht, ist dies ein entscheidender Mechanismus zur Risikominderung in einer vertrauenslosen Umgebung. Smart Contracts überwachen automatisch den Wert der Sicherheiten. Fällt der Marktpreis der Sicherheiten unter einen festgelegten Schwellenwert, kann der Smart Contract automatisch einen Teil oder die gesamten Sicherheiten liquidieren, um den Kredit zurückzuzahlen und den Kreditgeber vor Verlusten zu schützen. Dieses automatisierte Risikomanagement veranschaulicht eindrucksvoll, wie die Blockchain finanzielle Sicherheitsvorkehrungen direkt in den Hebelmechanismus integriert.

Darüber hinaus eröffnet die Tokenisierung von Vermögenswerten auf der Blockchain neue Möglichkeiten der Hebelwirkung. Stellen Sie sich vor, reale Vermögenswerte wie Immobilien oder Kunstwerke würden durch digitale Token repräsentiert. Diese Token könnten dann als Sicherheiten in DeFi-Protokollen verwendet werden und so zuvor illiquide Liquidität freisetzen. Dieser Prozess demokratisiert den Zugang zu Kapital, indem er die Hebelwirkung auf ein breiteres Spektrum von Vermögenswerten ermöglicht und Vermögensinhabern die Möglichkeit gibt, Erträge aus ihren Beständen zu generieren, ohne diese verkaufen zu müssen. Die Möglichkeit der Bruchteilseigentumsbildung durch Tokenisierung bedeutet zudem, dass auch Kleinanleger an zuvor exklusiven Märkten teilnehmen können, wodurch die Zugänglichkeit von Finanzinstrumenten weiter verbessert wird.

Die Auswirkungen auf den institutionellen Finanzsektor sind ebenfalls tiefgreifend. Obwohl DeFi häufig mit Privatanlegern in Verbindung gebracht wird, erforschen auch traditionelle Finanzinstitute die zugrundeliegenden Prinzipien der Blockchain-basierten Hebelwirkung. Das Potenzial für höhere Effizienz, kürzere Abwicklungszeiten und mehr Transparenz bei Konsortialkrediten, Derivatehandel und Verbriefungen ist enorm. Durch den Einsatz der Blockchain-Technologie können Institute komplexe Prozesse optimieren, operationelle Risiken reduzieren und potenziell neue Einnahmequellen erschließen. Beispielsweise könnte die Verwendung der Blockchain zur Verwaltung von Sicherheiten für Derivatekontrakte eine Echtzeit-Sicht auf Risikopositionen und Marginanforderungen ermöglichen, was zu einem robusteren Risikomanagement und potenziell geringeren Kapitalanforderungen führen könnte.

Das Konzept des Yield Farming und der Liquiditätsbereitstellung innerhalb von DeFi-Protokollen stellt eine ausgefeilte Form der finanziellen Hebelwirkung dar. Nutzer hinterlegen ihre Krypto-Assets in diesen Protokollen, um Zinsen oder Handelsgebühren zu erhalten. In vielen Fällen werden die hinterlegten Assets selbst in komplexen Strategien gehebelt, um die Rendite zu maximieren. Dadurch entsteht ein vielschichtiges Ökosystem, in dem es bei der Hebelwirkung nicht nur um die Aufnahme von Krediten gegen Assets geht, sondern auch um den strategischen Kapitaleinsatz in Protokollen, die selbst Hebelwirkung nutzen. Dies bietet zwar das Potenzial für hohe Renditen, erfordert aber auch ein tiefes Verständnis der zugrunde liegenden Smart-Contract-Logik, der Marktdynamik und der damit verbundenen Risiken. Das Risiko eines vorübergehenden Verlusts in Liquiditätspools ist beispielsweise eine direkte Folge der Hebelwirkung der zugrunde liegenden Handelsstrategien.

Darüber hinaus ermöglicht die Blockchain-Technologie die Schaffung dezentraler autonomer Organisationen (DAOs), die Kapitalpools verwalten und diese mithilfe ausgefeilter Hebelstrategien einsetzen können. Diese DAOs, die von ihren Token-Inhabern gesteuert werden, können über Vorschläge zur Mittelverwendung abstimmen, darunter Investitionen in DeFi-Protokolle oder die Schaffung neuer Kreditfazilitäten. Dieses verteilte Governance-Modell stellt einen neuartigen Ansatz für das Management von Hebelpositionen dar, bei dem Entscheidungen kollektiv und transparent getroffen werden und so die sich wandelnde Landschaft der Finanzentscheidung in einer dezentralen Welt widerspiegeln.

Die Nutzung der Blockchain-Technologie im Finanzsektor steht zwar noch am Anfang, doch die Richtung ist klar: Sie ebnet den Weg zu einem demokratischeren, transparenteren und effizienteren Finanzsystem. Die Möglichkeit, digitale Vermögenswerte zu nutzen, reale Vermögenswerte zu tokenisieren und komplexe Finanztransaktionen mithilfe von Smart Contracts zu automatisieren, eröffnet beispiellose Chancen für Privatpersonen und Institutionen. Auch wenn Herausforderungen in Bezug auf Skalierbarkeit, Regulierung und Sicherheit weiterhin bestehen, ist das grundlegende Potenzial der Blockchain zur Kapitalvermehrung und Innovationsförderung im Finanzsektor unbestreitbar und signalisiert einen bedeutenden Paradigmenwechsel in der globalen Finanzlandschaft.

Wenn wir tiefer in die komplexe Welt der Blockchain-basierten Finanzhebelwirkung eintauchen, geht die Diskussion über bloße Zugänglichkeit und Transparenz hinaus und umfasst die innovativen Wege, auf denen diese Technologie das Risikomanagement neu gestaltet und neue wirtschaftliche Paradigmen eröffnet. Die inhärente Transparenz der Blockchain, gepaart mit der deterministischen Natur von Smart Contracts, bietet ideale Voraussetzungen für die Entwicklung ausgefeilterer und dynamischerer Risikominderungsstrategien. Dies ist insbesondere im Kontext von Fremdkapital von entscheidender Bedeutung, da selbst geringfügige Fehlkalkulationen zu erheblichen Verlusten führen können.

Einer der bedeutendsten Fortschritte liegt im Bereich des Sicherheitenmanagements. Traditionelle Finanzsysteme verlassen sich häufig auf manuelle Prozesse zur Bewertung von Sicherheiten, die langsam, fehleranfällig und manipulationsanfällig sind. Blockchain-basierte Plattformen hingegen ermöglichen die Bereitstellung unveränderlicher Echtzeit-Aufzeichnungen zur Sicherheitenbewertung. Oracles, externe Datenquellen, die Informationen aus der realen Welt in die Blockchain einbinden, können den Wert der zugrunde liegenden Vermögenswerte kontinuierlich aktualisieren und bei Überschreitung vordefinierter Schwellenwerte automatisierte Aktionen wie Margin Calls oder Liquidationen auslösen. Dies beschleunigt nicht nur das Risikomanagement, sondern erhöht auch dessen Zuverlässigkeit. Ist beispielsweise ein Kredit durch eine Kryptowährung besichert, deren Kurs von einem zuverlässigen Oracle erfasst wird, kann der Smart Contract sofort prüfen, ob die Besicherungsquote unter ein akzeptables Niveau gefallen ist. Dieser unmittelbare Feedback-Mechanismus ist ein wirksames Instrument zur Vermeidung von Kaskadenverlusten, einem häufigen Phänomen im Handel mit Hebelwirkung.

Darüber hinaus verdeutlicht das Konzept der „Flash Loans“ die innovativen Hebelwirkungsmöglichkeiten der Blockchain, allerdings mit erheblichen Einschränkungen. Flash Loans ermöglichen es Nutzern, unbegrenzt Kryptowährung zu leihen, sofern der Kredit innerhalb desselben Transaktionsblocks zurückgezahlt wird. Diese scheinbar außergewöhnliche Möglichkeit wird durch die atomare Natur von Blockchain-Transaktionen und die in Smart Contracts eingebettete Logik ermöglicht. Obwohl Flash Loans nicht direkt mit traditioneller Hebelwirkung im Sinne des Haltens von Vermögenswerten über einen längeren Zeitraum verbunden sind, ermöglichen sie leistungsstarke Arbitragemöglichkeiten, Sicherheitentausch und Schuldenrefinanzierung, die das Kapital für spezifische, kurzfristige strategische Ziele erhöhen können. Beispielsweise könnte ein Arbitrageur einen Flash Loan nutzen, um einen Vermögenswert an einer Börse zu einem niedrigeren Preis zu kaufen und ihn sofort an einer anderen zu einem höheren Preis zu verkaufen, den Kredit zurückzuzahlen und die Differenz einzustreichen – alles innerhalb einer einzigen, atomaren Transaktion. Dies demonstriert eine neuartige Form der Liquiditätsnutzung. Die inhärente Komplexität und das Missbrauchspotenzial bedeuten jedoch, dass Flash Loans auch einzigartige Sicherheitsrisiken bergen. Daher ist es für jeden, der ihre Nutzung erwägt, unerlässlich, ihre Funktionsweise zu verstehen.

Die Tokenisierung von Vermögenswerten ist ein weiterer Bereich, in dem die Blockchain-Technologie neue Maßstäbe setzt. Neben realen Vermögenswerten beobachten wir die Tokenisierung synthetischer Vermögenswerte – digitaler Abbilder anderer Vermögenswerte, darunter traditionelle Finanzinstrumente wie Aktien oder Anleihen, aber auch Rohstoffe. Diese synthetischen Token können auf Blockchain-Plattformen erstellt und gehandelt werden, wodurch Nutzer Zugang zu verschiedenen Märkten erhalten, ohne den zugrunde liegenden Vermögenswert direkt zu besitzen. Entscheidend ist, dass diese synthetischen Vermögenswerte häufig mit Hebelwirkung geschaffen werden können, wodurch Anleger ihre potenziellen Gewinne (und Verluste) aus Kursbewegungen im zugrunde liegenden Markt deutlich steigern können. Ein Nutzer könnte beispielsweise einen synthetischen Token erstellen, der den Goldpreis abbildet, jedoch mit einem Hebel von 2x. Steigt der Goldpreis um 1 %, würde der Wert des synthetischen Tokens um 2 % steigen, vorausgesetzt, der Hebelmechanismus funktioniert wie vorgesehen. Dies demokratisiert den Zugang zum gehebelten Handel in verschiedenen Anlageklassen und umgeht geografische und regulatorische Barrieren, die häufig mit traditionellen Märkten verbunden sind.

Die Auswirkungen auf die Kapitaleffizienz sind ebenfalls bemerkenswert. Im traditionellen Finanzwesen ist oft erhebliches Kapital in Clearingstellen und Margin-Konten gebunden, um das Kontrahentenrisiko zu managen. Die Blockchain mit ihrer transparenten und unveränderlichen Datenspeicherung hat das Potenzial, den Bedarf an solchen kapitalintensiven Intermediären zu reduzieren. Smart Contracts können Margin-Berechnungen automatisieren und Sicherheitenanforderungen in Echtzeit durchsetzen, wodurch das für gehebelte Transaktionen benötigte Gesamtkapital sinkt. Dies kann Kapital für produktivere Zwecke freisetzen und das Wirtschaftswachstum fördern. Wenn beispielsweise mehrere Parteien an Derivatekontrakten beteiligt sind, könnte ein gemeinsames Blockchain-Ledger eine zentrale Datenquelle für alle Risiken und Margin-Anforderungen bereitstellen und so potenziell den Bedarf jeder Partei reduzieren, redundante Sicherheiten gegen die anderen zu halten.

Die Landschaft der Blockchain-basierten Finanzdienstleistungen ist jedoch nicht ohne Herausforderungen. Regulatorische Unsicherheit stellt weiterhin ein erhebliches Hindernis dar. Mit zunehmender Reife dieser Technologien ringen Regierungen und Aufsichtsbehörden weltweit mit der Frage, wie sie diese effektiv überwachen und gleichzeitig Innovationsbedarf und Anlegerschutz in Einklang bringen können. Die dezentrale Natur vieler Blockchain-Protokolle erschwert die Anwendung traditioneller Regulierungsrahmen und führt zu einem komplexen und sich häufig verändernden Rechtsumfeld. Darüber hinaus sind die mit Smart Contracts verbundenen technischen Risiken nicht zu unterschätzen. Fehler oder Sicherheitslücken im Code von Smart Contracts können zu katastrophalen Verlusten führen, wie zahlreiche aufsehenerregende Hacks und Exploits im DeFi-Bereich gezeigt haben. Die Gewährleistung der Sicherheit und Integrität dieser Smart Contracts durch strenge Audits und formale Verifizierung ist daher von entscheidender Bedeutung für das nachhaltige Wachstum der Blockchain-basierten Finanzdienstleistungen.

Skalierbarkeit ist ein weiterer wichtiger Aspekt. Mit zunehmender Nutzerzahl und Transaktionshäufigkeit in Blockchain-Netzwerken kann es zu Überlastungen, höheren Gebühren und längeren Transaktionszeiten kommen, was die Effizienz und Wirtschaftlichkeit der eingesetzten Technologien beeinträchtigt. Obwohl Lösungen wie Layer-2-Skalierungsnetzwerke aufkommen, hängt die breite Akzeptanz der Blockchain-Technologie von ihrer Fähigkeit ab, ein signifikantes Transaktionsvolumen kostengünstig zu verarbeiten.

Trotz dieser Herausforderungen ist das transformative Potenzial der Blockchain-basierten Finanzhebelwirkung unbestreitbar. Sie schafft neue Wege der Kapitalbildung, demokratisiert den Zugang zu komplexen Finanzinstrumenten und fördert ein transparenteres und effizienteres globales Finanzsystem. Von Peer-to-Peer-Kreditprotokollen, die sofortige besicherte Kredite ermöglichen, bis hin zur Tokenisierung illiquider Vermögenswerte, die neue Kapitalquellen erschließen, verändert die Blockchain die Berechnung der Finanzhebelwirkung grundlegend. Mit zunehmender Reife der Technologie und der Anpassung der regulatorischen Rahmenbedingungen ist eine noch tiefgreifendere Integration der Blockchain-Prinzipien in die Struktur der Kapitalhebelwirkung zu erwarten, die Innovationen und Chancen im gesamten Wirtschaftsspektrum vorantreiben wird. Die Zukunft des Finanzwesens wird zunehmend auf der Blockchain geschrieben, und die Hebelwirkung steht dabei im Mittelpunkt.

In der heutigen schnelllebigen Welt hat die Verbindung von Technologie und Finanzen eine Revolution ausgelöst, die nicht nur das traditionelle Bankwesen umgestaltet, sondern auch neue Wege für finanzielle Inklusion eröffnet. KI-gestützte Zahlungen sind für Millionen von Menschen ein Hoffnungsschimmer und bieten ein zugängliches, effizientes und inklusives Finanzökosystem. Lassen Sie uns erkunden, wie diese dynamische Verbindung von finanzieller Inklusion und KI in die Zukunft katapultiert.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bezeichnet den Prozess, der sicherstellt, dass Privatpersonen und Unternehmen Zugang zu nützlichen und erschwinglichen Finanzprodukten und -dienstleistungen haben, die ihren Bedürfnissen entsprechen – Transaktionen, Zahlungen, Sparen, Kredite und Versicherungen – und zwar auf verantwortungsvolle und nachhaltige Weise. Dieses Konzept war entscheidend, um die Kluft zwischen finanziell Eingeschlossenen und Ausgeschlossenen zu überbrücken, insbesondere in Regionen mit begrenzter oder nicht vorhandener traditioneller Bankeninfrastruktur.

Die Rolle der KI bei der finanziellen Inklusion

Künstliche Intelligenz (KI) ist nicht nur ein Schlagwort, sondern eine transformative Kraft, die die Finanzwelt revolutioniert. KI-gestützte Finanzsysteme können riesige Datenmengen schnell und präzise verarbeiten und ermöglichen so effizientere und effektivere Finanzdienstleistungen. Hier erfahren Sie, wie KI eine entscheidende Rolle bei der finanziellen Inklusion spielt:

Reibungslose Transaktionen und Zahlungen

KI-gestützte Zahlungssysteme ermöglichen reibungslose, benutzerfreundliche und sichere Transaktionen. Sie nutzen Algorithmen des maschinellen Lernens, um den Zahlungsprozess zu optimieren und sicherzustellen, dass auch Menschen mit geringen digitalen Kenntnissen problemlos Zahlungen tätigen und empfangen können. Diese Demokratisierung von Finanztransaktionen ist besonders vorteilhaft in Regionen, in denen traditionelle Bankdienstleistungen nicht zugänglich sind.

Intelligentes Kredit-Scoring

Herkömmliche Kreditbewertungssysteme berücksichtigen oft nicht das Finanzverhalten von Menschen in benachteiligten Bevölkerungsgruppen. KI-gestützte Kreditbewertungsmodelle analysieren ein breiteres Spektrum an Datenpunkten, darunter Transaktionshistorien, Zahlungen von Versorgungsrechnungen und sogar Interaktionen in sozialen Medien, um genauere und fairere Kreditwürdigkeitsbewertungen zu ermöglichen. Dies trägt dazu bei, Kredite an Personen zu vergeben, die von herkömmlichen Banken bisher vernachlässigt wurden.

Personalisierte Finanzdienstleistungen

KI-Algorithmen können das Finanzverhalten und die Präferenzen von Einzelpersonen analysieren, um maßgeschneiderte Finanzprodukte und -dienstleistungen anzubieten. Diese Personalisierung steigert die Kundenzufriedenheit und erhöht die Wahrscheinlichkeit einer aktiven Finanznutzung. So könnte ein KI-System beispielsweise Sparpläne oder Investitionsmöglichkeiten vorschlagen, die optimal zu den finanziellen Zielen und der Risikobereitschaft eines Nutzers passen.

Kundensupport rund um die Uhr

KI-gestützte Chatbots und virtuelle Assistenten bieten rund um die Uhr Kundensupport, beantworten Anfragen und lösen Probleme umgehend. Diese ständige Verfügbarkeit gewährleistet, dass Kunden zeitnah Hilfe erhalten und somit ihr gesamtes Banking-Erlebnis verbessert wird. Gerade in Bereichen, in denen menschliche Unterstützung begrenzt ist, erweist sich der KI-gestützte Kundenservice als unschätzbare Ressource.

Betrugserkennung und Sicherheit

KI-Systeme zeichnen sich durch ihre Fähigkeit aus, ungewöhnliche Muster und Anomalien zu erkennen, die auf betrügerische Aktivitäten hindeuten könnten. Durch die kontinuierliche Überwachung von Transaktionen und Kontoaktivitäten können diese Systeme potenzielle Bedrohungen in Echtzeit erkennen und so die Sicherheit der Nutzer erhöhen. Dieser proaktive Ansatz zur Betrugserkennung trägt zum Schutz des Vermögens der Nutzer bei und stärkt das Vertrauen in digitale Finanzdienstleistungen.

Die Auswirkungen auf die finanzielle Inklusion

Die Integration von KI in Finanzdienstleistungen hat weitreichende Auswirkungen auf die finanzielle Inklusion. So wirkt sie sich konkret aus:

Erweiterter Zugang

KI-gestützte Finanzdienstleistungen sind über mobile Endgeräte zugänglich, wodurch physische Bankfilialen überflüssig werden. Diese Zugänglichkeit ist besonders in abgelegenen und ländlichen Gebieten wichtig, wo die traditionelle Bankinfrastruktur nur spärlich vorhanden ist. Durch den Einsatz mobiler Technologien stellt KI sicher, dass Finanzdienstleistungen für alle Menschen unabhängig von ihrem Wohnort erreichbar sind.

Stärkung derjenigen ohne Bankkonto

Ein erheblicher Teil der Weltbevölkerung hat nach wie vor keinen Zugang zu Bankdienstleistungen. KI-gestützte Initiativen zur finanziellen Inklusion zielen darauf ab, diese Lücke zu schließen, indem sie zugängliche, erschwingliche und maßgeschneiderte Finanzdienstleistungen anbieten. Mithilfe von KI können selbst Menschen mit geringen Finanzkenntnissen Finanzprodukte effektiv nutzen und sich so am Wirtschaftsleben beteiligen.

Wirtschaftswachstum

Finanzielle Inklusion mithilfe von KI birgt das Potenzial, das Wirtschaftswachstum durch die Förderung von Unternehmertum und wirtschaftlicher Teilhabe anzukurbeln. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie sparen, investieren und Unternehmen gründen und so zur lokalen und nationalen Wirtschaftsentwicklung beitragen. Dies wiederum schafft Arbeitsplätze und stärkt die allgemeine wirtschaftliche Widerstandsfähigkeit.

Verringerung der finanziellen Ausgrenzung

Künstliche Intelligenz (KI) kann dazu beitragen, die spezifischen Hindernisse für finanzielle Inklusion zu identifizieren und zu beseitigen, wie beispielsweise fehlende Dokumente, geografische Isolation und geringe Finanzkompetenz. Indem KI maßgeschneiderte Lösungen für diese Herausforderungen entwickelt, stellt sie sicher, dass jeder Mensch, unabhängig von seiner Herkunft, gleiche Chancen auf Zugang zu Finanzdienstleistungen hat.

Zukunftsaussichten

Mit Blick auf die Zukunft verspricht die Synergie zwischen finanzieller Inklusion und KI-gestützten Zahlungen noch innovativere Lösungen und transformative Ergebnisse. Hier einige Trends, die Sie im Auge behalten sollten:

Fortgeschrittenes maschinelles Lernen

Die kontinuierlichen Fortschritte im Bereich des maschinellen Lernens werden die Leistungsfähigkeit von KI-Systemen weiter verbessern. Diese Fortschritte werden zu einer ausgefeilteren Betrugserkennung, präziseren Kreditwürdigkeitsbewertungen und einer noch individuelleren Finanzberatung führen und somit die Gesamtqualität von Finanzdienstleistungen steigern.

Blockchain-Integration

Die Integration der Blockchain-Technologie in KI-gestützte Finanzdienstleistungen könnte die Transaktionssicherheit und -transparenz revolutionieren. Die dezentrale Struktur der Blockchain gewährleistet sichere und unveränderliche Transaktionen, während KI die Komplexität und den Umfang dieser Transaktionen effizient bewältigen kann.

Globale Zusammenarbeit

Die Zusammenarbeit zwischen Regierungen, Finanzinstitutionen und Technologieunternehmen wird für die Ausweitung KI-gestützter Initiativen zur finanziellen Inklusion von entscheidender Bedeutung sein. Durch die Bündelung von Ressourcen und Fachwissen können diese Organisationen Lösungen entwickeln und umsetzen, die auf die besonderen Herausforderungen verschiedener Regionen eingehen.

Politik und Regulierung

Mit zunehmender Verbreitung KI-gestützter Finanzdienstleistungen kommt der Politik eine entscheidende Rolle bei der Gestaltung von Regulierungen zu, die Fairness, Sicherheit und Inklusion gewährleisten. Eine wirksame Regulierung fördert Innovationen, schützt gleichzeitig die Verbraucher und wahrt die Integrität der Finanzsysteme.

Die Verschmelzung von finanzieller Inklusion und KI-gestützten Zahlungen ist nicht nur ein technologischer Fortschritt, sondern ein starker Katalysator für sozialen und wirtschaftlichen Fortschritt. Je tiefer wir in diesen transformativen Prozess eintauchen, desto mehr Erkenntnisse werden wir darüber gewinnen, wie KI-gestützte Finanzdienstleistungen den Weg für eine inklusivere und gerechtere finanzielle Zukunft ebnen.

Fallstudien: Erfolgsgeschichten KI-gestützter finanzieller Inklusion

Um die realen Auswirkungen KI-gestützter finanzieller Inklusion zu verstehen, wollen wir einige bemerkenswerte Fallstudien untersuchen, die den Erfolg dieser Initiativen verdeutlichen:

M-Pesa: Der Gamechanger

M-Pesa, ein mobiler Zahlungsdienst in Kenia, ist ein Paradebeispiel dafür, wie KI-gestützte finanzielle Inklusion das Leben von Menschen verändern kann. Ursprünglich als einfaches mobiles Zahlungssystem eingeführt, hat sich M-Pesa zu einem Anbieter umfassender Finanzdienstleistungen entwickelt, darunter Sparen, Kredite und Versicherungen. Der Einsatz von KI-Algorithmen zur Transaktionsverwaltung und Betrugserkennung gewährleistet die Sicherheit und Zuverlässigkeit des Dienstes. Heute nutzen Millionen von Menschen M-Pesa und erhalten so Zugang zu Finanzdienstleistungen, die zuvor keinen hatten.

Finca Microfinanciera: Stärkung kleiner Unternehmen

Finca Microfinanciera in Bolivien nutzt KI, um Mikrokredite an Kleinunternehmen in unterversorgten Regionen zu vergeben. Durch die Analyse von Daten aus verschiedenen Quellen bewerten KI-Algorithmen die Kreditwürdigkeit von Antragstellern genauer als herkömmliche Methoden. Dies ermöglicht es Finca, auch Unternehmern Kredite zu gewähren, die zuvor übersehen wurden, und so Wirtschaftswachstum und die Schaffung von Arbeitsplätzen in diesen Regionen zu fördern.

Tata Elxsi: Finanzbildungsprogramme

Das indische Technologieunternehmen Tata Elxsi hat KI-gestützte Programme zur Finanzbildung entwickelt, die Menschen über Finanzprodukte und -dienstleistungen aufklären. Diese Programme nutzen interaktive KI-Chatbots, um personalisierte Finanzberatung und -hilfe anzubieten. Indem Tata Elxsi Menschen Wissen und Fähigkeiten vermittelt, ebnet das Unternehmen mit seinen Initiativen den Weg für eine stärkere finanzielle Inklusion.

Herausforderungen und Überlegungen

Das Potenzial der KI-gestützten finanziellen Inklusion ist zwar immens, es gibt jedoch Herausforderungen, die bewältigt werden müssen, um ihren Erfolg zu gewährleisten:

Datenschutz und Datensicherheit

KI-Systeme benötigen riesige Datenmengen, um effektiv zu funktionieren. Der Schutz und die Sicherheit dieser Daten haben höchste Priorität. Robuste Cybersicherheitsmaßnahmen und strenge Datenschutzbestimmungen sind unerlässlich, um die Daten der Nutzer zu schützen und das Vertrauen in KI-gestützte Finanzdienstleistungen zu erhalten.

Digitale Kompetenz

Trotz der zunehmenden Verfügbarkeit KI-gestützter Finanzdienstleistungen bleibt die digitale Kompetenz für viele ein Hindernis. Bemühungen zur Verbesserung der digitalen Kompetenz durch Bildungs- und Ausbildungsprogramme sind von entscheidender Bedeutung, um sicherzustellen, dass die Menschen in vollem Umfang von diesen Innovationen profitieren können.

Voreingenommenheit und Fairness

KI-Systeme können unbeabsichtigt Verzerrungen in den Trainingsdaten verstärken. Daher ist es unerlässlich, faire und unvoreingenommene Algorithmen zu entwickeln, um sicherzustellen, dass Finanzdienstleistungen für alle Menschen unabhängig von ihrer Herkunft zugänglich und gerecht sind.

Infrastruktur und Konnektivität

Die Effektivität KI-gestützter Finanzdienstleistungen hängt von einer robusten digitalen Infrastruktur und zuverlässiger Konnektivität ab. In vielen Regionen ist die Verbesserung des Internetzugangs und der Mobilfunknetzabdeckung notwendig, um die Vorteile dieser Technologien voll auszuschöpfen.

Die Rolle der Interessengruppen

Der Erfolg KI-gestützter finanzieller Inklusion hängt von den gemeinsamen Anstrengungen verschiedener Akteure ab:

Regierungen

Regierungen spielen eine entscheidende Rolle bei der Schaffung eines förderlichen Umfelds für finanzielle Inklusion. Durch die Umsetzung von Maßnahmen, die Innovationen unterstützen, den Datenschutz gewährleisten und in digitale Infrastruktur investieren, können Regierungen das Wachstum KI-gestützter Finanzdienstleistungen fördern.

Finanzinstitute

Finanzinstitute spielen eine Vorreiterrolle bei der Entwicklung und dem Einsatz KI-gestützter Finanzprodukte und -dienstleistungen. Ihre Expertise im Verständnis von Kundenbedürfnissen und regulatorischen Vorgaben ist maßgeblich für die Entwicklung effektiver und nachhaltiger Lösungen.

Technologieunternehmen

Die Zukunft erschließen Ihr Web3-Einkommensleitfaden_3

Bitcoin USDT Yield Farming während der Korrekturphase – Wie man den Sturm für lukrative Gewinne meis